中心思想

医建市场需求旺盛与公司核心竞争力

本报告核心观点认为,尚荣医疗(002551)在医疗资源短缺、地方财政紧张及产业政策推动下,面临长期旺盛的医院建设和PPP项目需求。公司凭借其独特的“买方信贷”医建模式和“医建切入+杠杆融资+BOO运营”的PPP模式,有效撬动大额订单并实现对医院的长期经营管理,同时通过布局器械耗材产销业务,构建了完整的医疗全产业链布局,具备显著的市场竞争优势和可持续的业绩增长潜力。

多元化业务驱动业绩高增长

尚荣医疗通过买方信贷模式锁定近50亿元的医建合同,确保未来收入的逐步确认。其创新的PPP模式旨在3-5年内管理30家公立医院,有望贡献可观的耗材配送营收和医院管理利润。此外,公司通过收购普尔德医疗和锦洲医疗,成功延伸产业链至医用耗材产销领域,该业务营收实现高速增长,与医院管理业务形成有效协同,共同驱动公司业绩实现高增长。

主要内容

尚荣医疗:全产业链布局的医疗建设服务商

- 公司发展历程与业务转型: 尚荣医疗成立于1998年,最初专注于洁净手术部等医疗专业工程。通过持续拓展上下游产业链,公司已转型为现代化医院建设整体服务提供商,业务涵盖医院整体建设、医疗器械产销和医院后勤管理服务三大板块,形成了完整的全产业链布局。

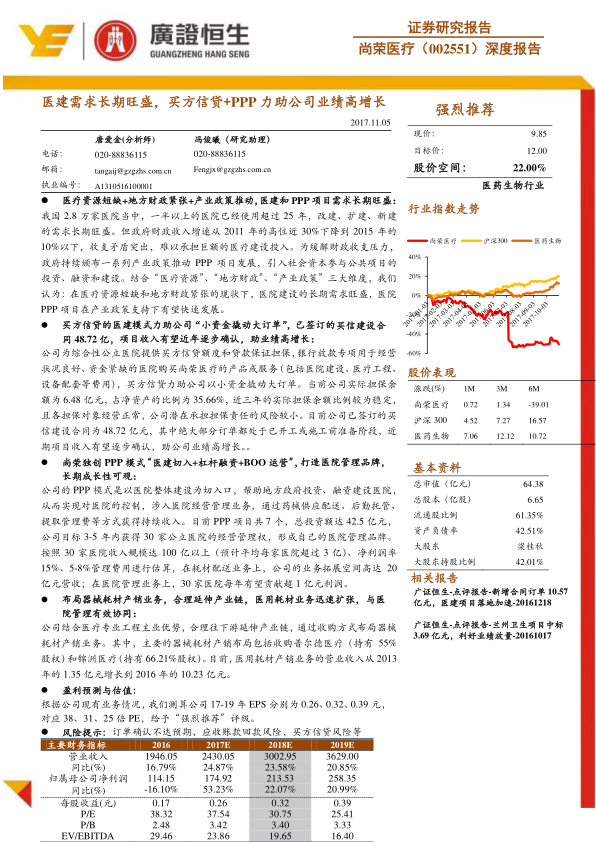

- 股权结构与业绩表现: 公司由梁桂秋、梁桂添、梁桂忠三兄弟合计持有52.66%股权,是典型的民营家族企业。2012年至2016年,公司营业收入从4.21亿元增长至19.46亿元,年复合增长率达46.63%。2017年前三季度,公司实现营业收入15.14亿元,同比增长10.73%;归母净利润1.45亿元,同比增长11.18%,显示业绩恢复态势良好。

- 营收构成与盈利能力: 2017年上半年,医用耗材、建造合同收入和医疗专业工程是公司主要营收来源,占比分别为42.12%、28.74%和13.38%。各业务毛利率相对稳定,其中建造合同收入毛利率从2013年的19.53%提升至2017年上半年的31.45%。

医建与PPP市场:需求旺盛与政策支持

- 医疗资源短缺驱动医院建设需求: 我国现有医院数量超过2.8万家,其中一半以上使用超过25年,存在巨大的改建、扩建、新建需求。同时,80%的医疗资源集中在20%的大城市,导致大部分地区医疗资源紧缺,基层医院建设需求迫切。

- 地方财政紧张催生社会资本办医: 2011年以来,政府财政收入增速从近30%下降到2015年的10%以下,土地出让收入减少导致地方财政吃紧,收支矛盾突出。尤其在中西部省份,财政收支矛盾更为突出,急需引入社会资本参与医疗项目投资、融资和建设。

- PPP政策持续推动行业发展: 近年来,政府持续颁布一系列政策推动PPP项目发展。自2015年起,国家发改委先后三次发布PPP推荐项目,总投资额分别达1.97万亿元、2.26万亿元和1.17万亿元,为PPP模式的爆发式增长提供了政策支持。

买方信贷模式:撬动大订单与风险可控

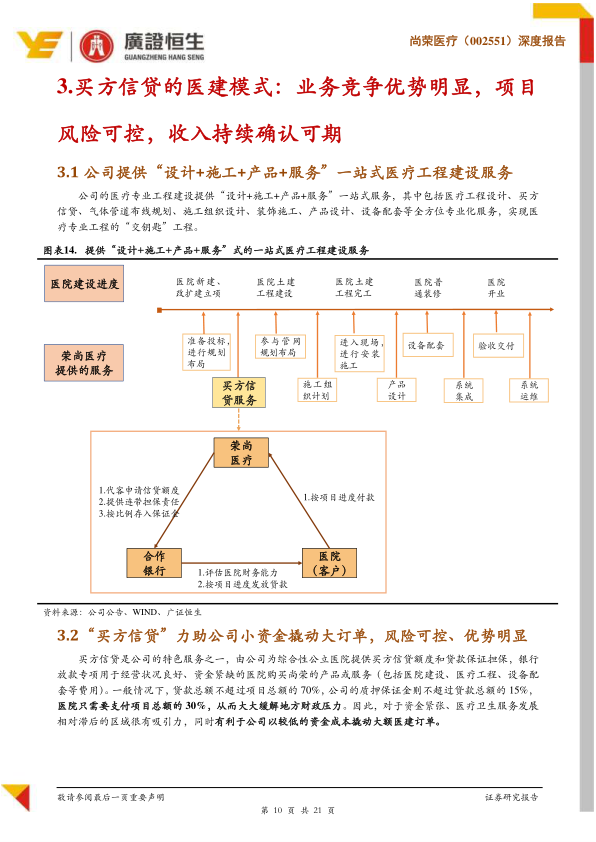

- 一站式医疗工程建设服务: 尚荣医疗提供“设计+施工+产品+服务”的一站式医疗工程建设服务,实现“交钥匙”工程,满足医院全方位需求。

- “买方信贷”模式优势: 公司通过为公立医院提供买方信贷额度和贷款担保,银行放款专项用于医院购买尚荣医疗的产品或服务。该模式下,公司以小资金撬动大订单,医院仅需支付项目总额的30%,大大缓解了地方财政压力,尤其对资金紧张、医疗服务滞后区域吸引力强。

- 项目风险严格把控: 公司自2003年开展买方信贷服务以来,未发生担保风险。政府、公司、银行三方协力把控风险:政府通过公立医院补偿机制和财政预算保障还款;公司通过多维评估标准严格筛选优质医院客户;银行对医院经营财务状况进行系统分析并实行贷款资金流程控制。

- 核心竞争优势: 尚荣医疗在买方信贷业务上具备显著优势,包括近20年的医院建设经验和齐全的产业链布局、完备的建筑和医疗器械资质,以及与银行等金融机构长期合作形成的强大融资平台。

- 担保余额稳定与订单储备: 截至2017年6月31日,公司实际担保余额为6.48亿元,占净资产的35.66%,近三年比例稳定,风险较小。目前已签订的买信建设合同高达48.72亿元,绝大部分订单处于已开工或施工前准备阶段,有望陆续确认收入,显著增厚业绩。

医院PPP模式:长期成长与竞争优势

- 尚荣医疗的BOO模式: 尚荣医疗的PPP模式以医院整体建设为切入口,通过与地方政府合资成立医管公司,公司以现金出资占51%股权,政府以资产、品牌等入股。医管公司拥有新老医院的资产及管理权,并负责新医院的投资、融资和建设。公司引入银行等金融机构进行股权融资,以明股实债形式获得建设资金,银行利息可通过老院供应链收入支付。新院建成后,公司通过药械供应配送、后勤托管、管理费等方式获得持续收入。

- PPP模式多方面优势:

- 业务专业性: 公司从主营业务医院整体建设切入PPP项目,凭借丰富的产业资源快速扩张,比非医建背景企业更具专业性。

- 资金杠杆效应: 公司资金投入约占PPP项目总投资的20%-30%,通过股权融资引入银行等财务投资机构,资金压力小,有利于项目快速扩张。

- 长期盈利能力: 尚荣医疗采用BOO(建设-拥有-运营)模式,拥有公共项目的部分股权和永久经营权,能最大程度上实现对项目的控制和管理,相比其他公司多采用的BOT(建设-经营-转让)模式,盈利能力更具持续性。

- PPP项目进展与未来目标: 公司目前共有7个PPP项目,涉及8家医院,总投资额达42.5亿元,进展顺利。公司目标在3-5年内获得30家公立医院的经营管理权,形成医院管理品牌。预计30家医院年收入规模可达100亿元以上,耗材配送业务拓展空间高达20亿元营收,医院管理业务每年有望贡献超1亿元利润。

布局器械耗材产销业务:产业链延伸与协同效应

- 战略性收购与业务扩张: 公司结合医疗专业工程主业优势,通过收购普尔德医疗(55%股权)和锦洲医疗(66.21%股权),合理向下游延伸产业链,布局器械耗材产销业务。

- 医用耗材业务高速增长: 医用耗材产销业务营业收入从2013年的1.35亿元增长到2016年的10.23亿元,年复合增长率高达96.42%。

- 普尔德医疗: 主营非织造布一次性手术衣、防护服及手术包等医疗防护产品。2011-2016年,营收年复合增长27.46%,净利润年复合增长37.84%。

- 锦洲医疗: 通过子公司吉美瑞医疗切入骨科高端耗材领域。2016年营收3480.33万元,净利润1461.15万元。

- 协同效应: 器械耗材产销业务与医院管理业务形成有效协同,进一步增强公司在医疗全产业链的竞争力。

风险提示

- 医院建设订单确认不达预期。

- 应收账款回款风险。

- 买方信贷风险。

- 行业政策风险。

总结

尚荣医疗凭借其在医疗建设领域的深厚积累,通过创新的“买方信贷”模式有效应对市场需求和地方财政压力,成功撬动大量医建订单。同时,公司独创的“医建切入+杠杆融资+BOO运营”PPP模式,使其能够深度参与医院经营管理,实现长期稳定的收益。结合对器械耗材产销业务的战略布局,尚荣医疗已构建起完整的医疗全产业链,具备强大的市场竞争力和可持续的业绩增长潜力,未来发展前景广阔。

微信扫一扫-立即使用

微信扫一扫-立即使用