微电生理(688351)

投资要点

推荐逻辑:1)电生理手术量持续增长,带动电生理器械市场规模扩容。2022年电生理三维手术量上升至24.8万台,国内电生理器械市场规模2017-2021年复合增长率为28.4%。预计2024年电生理器械市场规模将达到125.5亿元,行业持续扩容中;2)国产化率仅为10%,国产逐步进军外资品牌长期垄断的房颤治疗领域。公司在房颤领域较其他国产厂商率先突破;3)带量采购陆续落地,助力国产替代进程。

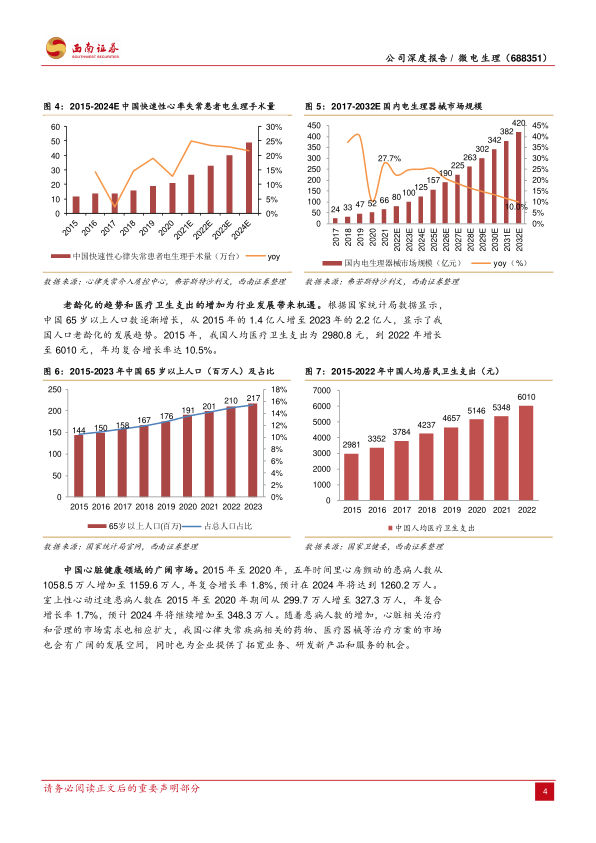

电生理手术量持续增长,带动电生理器械市场规模扩容。电生理行业的市场规模扩容与患者人群基数以及手术量(手术渗透率)较为相关。据2022年国家卫生健康委员会心律失常介入质控中心调查及弗若斯特沙利文调研显示,中国心律失常患者中使用导管消融治疗的手术量持续增长,从2015年的11.8万台增长到2020年21.2万台,年复合增长率为12.4%。目前常见的国内三维电手术渗透率约为1%,后续提升空间较大。受人口老龄加剧、心律失常患者人数增加以及消融手术普及和消融手术耗材产品升级等因素驱动,2022年电生理三维手术量上升至24.8万台(其中43%房颤,34%室上速,16%室早和室速,7%房速和房扑)。国内电生理器械市场规模也随着手术量的提升水涨船高,由2017年24.2亿元增长至2021年的65.8亿元,复合年增长率28.4%。预计2024年电生理器械市场规模将达到125.5亿元,行业持续扩容中。

国产化率仅为10%,国产逐步进军外资品牌长期垄断的房颤治疗领域。我国的电生理市场正处于快速发展的自主创新阶段,并在部分领域实现了技术突破和国产替代。由于外资厂商技术先进且产品上市时间较早,占据国内电生理市场绝大部分市场份额。2020年强生、雅培、美敦力占据中国近88%的市场份额。国产厂家中惠泰医疗、心诺普医疗、微电生理等企业市占率共计约为10%。在三维手术占比超过40%的房颤三维手术治疗领域,长期由进口品牌垄断。公司在房颤领域较其他国产厂商率先突破,2022年获证了压力感知磁定位射频消融导管以及高密度标测导管,正式进军房颤治疗领域。此外,公司IceMagic®冷冻消融系列产品于2023年8月获得NMPA批准上市,填补国产空白。在脉冲PFA消融技术方面,公司通过投资上海商阳医疗科技有限公司,加快完善PFA领域研发布局,推进“射频+冷冻+脉冲”三大能量平台协同布局,形成平台型产品竞争力优势。

带量采购陆续落地,射频消融业务量增明显。2023年4月4日,福建省医疗保障局发布了《关于落实心脏介入电生理类医用耗材省际联盟集中带量采购有关工作的通知》,后续全国共有27个省份相继开始落地执行,平均价格降幅49%。随后北京及天津陆续展开集采,集采加速国产替代进程,虽然公司出厂价有所下调,但是量增明显,带动23Q3-24Q1收入同比+34%、+36%、+71%。同时随着公司新品量的增加以及降本增效管理,预计毛利率后续将会有所回升。

盈利预测与投资建议。预计2024-2026年归母净利润复合增速达151%。公司业绩目前刚过利润平衡点,市盈率处于较高水平,因此使用PS来进行相对估值。由于国内电生理标的的稀缺性以及考虑到公司TrueForce、IceMagic等重磅产品进入放量期,给予公司2024年25倍PS,对应目标价24.46元,首次覆盖给予“买入”评级。

风险提示:创新技术与产品的研发风险、核心技术人才流失风险、经营渠道管理风险、出海不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用