中心思想

业绩增长强劲,核心策略显成效

迪瑞医疗2017年一季度业绩表现超出预期,营业收入和归母净利润均实现显著增长。这主要得益于公司“仪器+试剂”捆绑销售策略的成功实施,有效带动了高毛利率试剂业务的快速放量,从而提升了整体盈利能力。

多元化战略布局,驱动未来发展

公司通过控股子公司宁波瑞源的并表,显著增强了业绩贡献和产品协同效应。同时,迪瑞医疗坚持“自主研发与外延并购”并举的战略,持续丰富产品线,特别是在化学发光和稀缺体外诊断产品领域展现出强大的增长潜力,为公司未来的持续发展奠定了坚实基础。

主要内容

2017年一季度业绩表现与核心增长策略

- 2017Q1业绩概览与试剂业务表现

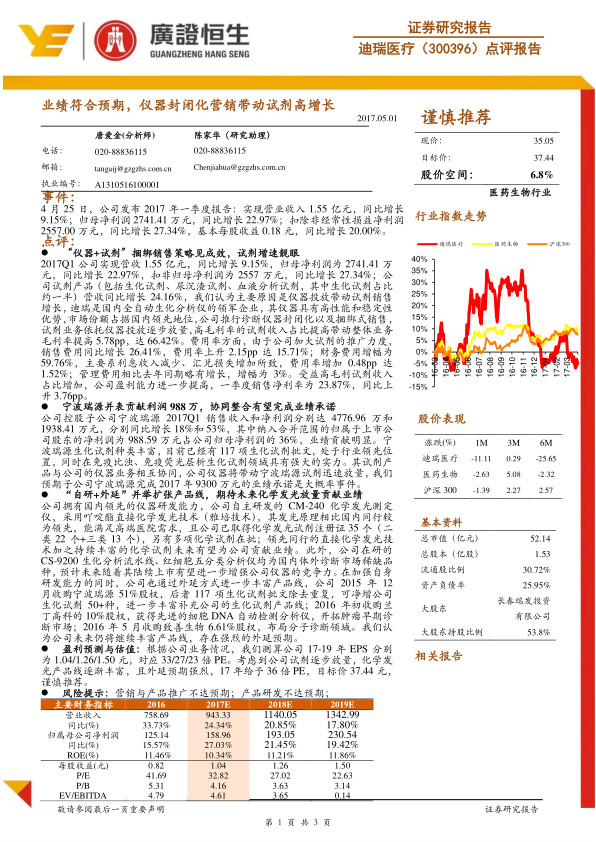

- 2017年一季度,迪瑞医疗实现营业收入1.55亿元,同比增长9.15%。

- 归属于母公司股东的净利润为2741.41万元,同比增长22.97%。

- 扣除非经常性损益的净利润为2557万元,同比增长27.34%。

- 基本每股收益0.18元,同比增长20.00%。

- 公司试剂产品(包括生化试剂、尿沉渣试剂、血液分析试剂,其中生化试剂占比约一半)营收同比增长24.16%,表现亮眼。

- 业绩增长的核心驱动力在于公司“仪器+试剂”的捆绑销售策略。迪瑞医疗作为国内全自动生化分析仪的领军企业,其仪器具有高性能和稳定性优势,通过推行诊断仪器封闭化以及捆绑式销售,有效带动了试剂业务的逐步放量。

- 盈利能力提升与费用结构分析

- 高毛利率的试剂收入占比提高,带动公司整体业务毛利率提升5.78个百分点,达到66.42%。

- 费用方面,由于公司加大试剂的推广力度,销售费用同比增长26.41%,费用率上升2.15个百分点至15.71%。

- 财务费用增幅为59.76%,费用率增加0.48个百分点至1.52%,主要系利息收入减少、汇兑损失增加所致。管理费用相比去年同期略有增长,增幅为3%。

- 受益于高毛利试剂收入占比增加,公司盈利能力进一步提高,一季度销售净利率为23.87%,同比上升3.76个百分点。

战略布局、未来增长潜力与投资展望

- 控股子公司业绩贡献与协同效应

- 公司控股子公司宁波瑞源在2017年一季度实现销售收入4776.96万元,同比增长18%;净利润1938.41万元,同比增长53%。

- 纳入合并范围的归属于上市公司股东的净利润为988.59万元,占公司归母净利润的36%,业绩贡献显著。

- 宁波瑞源在生化试剂种类方面具有优势,拥有117项生化试剂批文,并在免疫比浊、免疫荧光层析生化试剂领域实力强大。其试剂产品与公司仪器业务相互协同,预计公司仪器将带动宁波瑞源试剂迅速放量,完成2017年9300万元的业绩承诺是大概率事件。

- “自研+外延”双轮驱动产品线扩张

- 自主研发方面:公司拥有国内领先的仪器研发能力,自主研发的CM-240化学发光测定仪采用吖啶酯直接化学发光技术(雅培技术),其发光原理相比国内同行较为领先,能满足高端医院需求。公司已取得化学发光试剂注册证35个(二类22个+三类13个),另有多项化学试剂在批。此外,公司在研的CS-9200生化分析流水线、红细胞五分类分析仪均为国内体外诊断市场稀缺品种,预计未来随着其陆续上市有望进一步增强公司仪器的竞争力。

- 外延并购方面:公司通过一系列并购进一步丰富产品线,包括2015年12月收购宁波瑞源51%股权(除去重复,可净增公司生化试剂50+种),2016年初收购兰丁高科10%股权(获得先进的细胞DNA自动检测分析仪,开拓肿瘤早期诊断市场),以及2016年5月收购致善生物6.61%股权(布局分子诊断领域)。公司认为未来仍将继续丰富产品线,存在强烈的外延预期。

- 盈利预测、估值与风险提示

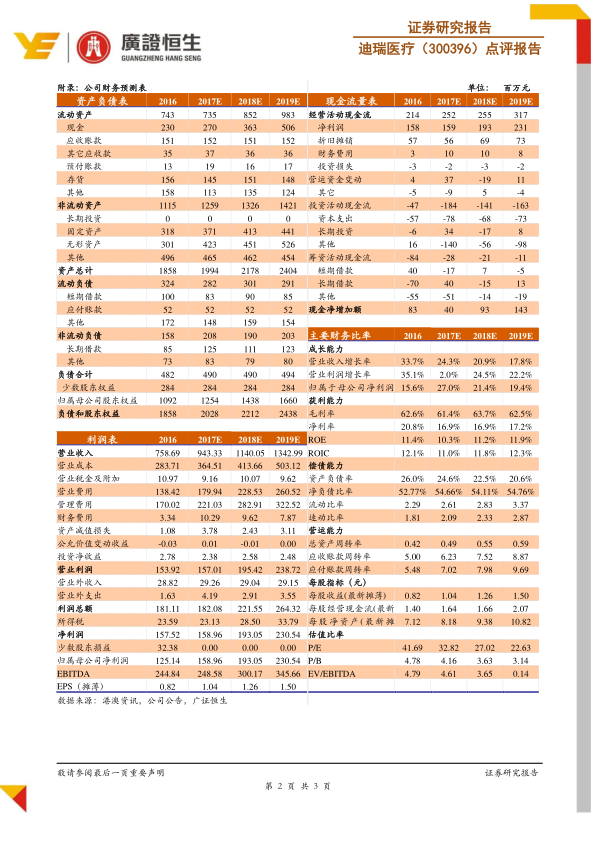

- 根据公司业务情况,预测公司2017-2019年EPS分别为1.04元、1.26元、1.50元,对应PE分别为33倍、27倍、23倍。

- 考虑到公司试剂逐步放量、化学发光产品线逐渐丰富,且外延预期强烈,给予2017年36倍PE,目标价37.44元。

- 投资评级为“谨慎推荐”。

- 主要风险提示包括营销与产品推广不达预期以及产品研发不达预期。

总结

迪瑞医疗在2017年一季度展现出强劲的业绩增长,这主要得益于其成功的“仪器+试剂”捆绑销售策略,该策略有效推动了试剂业务的高速增长,并显著提升了公司的整体毛利率和销售净利率。控股子公司宁波瑞源的并表贡献了可观的利润,并与公司主营业务形成了良好的协同效应,有望顺利完成年度业绩承诺。此外,公司通过持续的自主研发,特别是在化学发光技术和稀缺体外诊断产品方面取得了进展,并积极通过外延并购拓宽产品线,为未来的持续增长奠定了坚实基础。尽管存在营销推广和产品研发不达预期的潜在风险,但鉴于其清晰的增长路径和战略布局,公司具备良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用