中心思想

业绩强劲增长与全产业链布局

柳药股份在2018年前三季度展现出强劲的业绩增长势头,营业收入同比增长24.00%,归母净利润同比增长34.94%。这一显著增长主要得益于公司在广西地区“医药工业+药品/器械配送+零售药店”全方位深耕的战略布局。通过提升高毛利率业务(如器械配送、医药工业和零售药房)的营收占比,公司有效拉动了整体毛利率,使得利润增速高于营收增速,体现了其业务模式的优化和盈利能力的增强。

估值吸引力与“强烈推荐”评级

公司积极通过并购优质药店资产(古城大药房)和工业资产(万通制药),进一步强化了其在广西大健康全产业链的领先竞争力,为未来业绩增长注入了新的动力。尽管期间费用率略有上升,但整体保持平稳。基于对公司未来盈利能力的乐观预测,分析师给予柳药股份2019年15倍PE的估值,对应目标价39.60元,并维持“强烈推荐”评级,表明公司具备显著的投资价值和股价上涨空间。

主要内容

2018年前三季度业绩概览与增长驱动

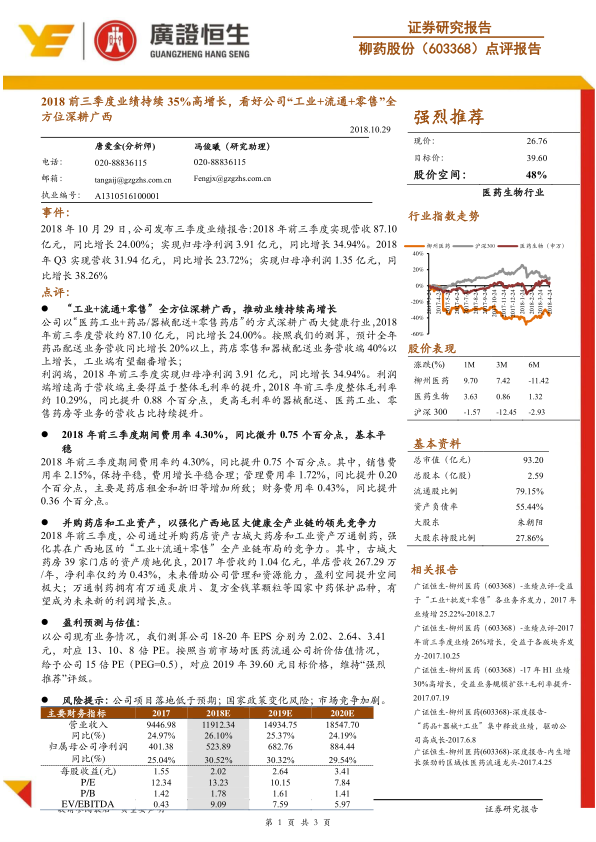

- 业绩数据亮眼: 柳药股份于2018年10月29日发布三季度业绩报告。报告显示,2018年前三季度公司实现营业收入87.10亿元,同比增长24.00%;实现归属于母公司净利润3.91亿元,同比增长34.94%。其中,第三季度单季实现营收31.94亿元,同比增长23.72%;实现归母净利润1.35亿元,同比增长38.26%。

- “工业+流通+零售”战略成效显著: 公司以“医药工业+药品/器械配送+零售药店”的方式全方位深耕广西大健康行业。根据测算,预计全年药品配送业务营收同比增长20%以上,药店零售和器械配送业务营收端增长40%以上,工业端有望实现翻番增长。

- 毛利率提升驱动利润增长: 2018年前三季度,公司利润端增速高于营收端,主要得益于整体毛利率的提升。报告期内,整体毛利率约为10.29%,同比提升0.88个百分点。这主要归因于更高毛利率的器械配送、医药工业、零售药房等业务的营收占比持续提升。

战略布局、费用控制与未来展望

- 期间费用率保持平稳: 2018年前三季度,公司期间费用率约为4.30%,同比微升0.75个百分点,但整体保持平稳。其中,销售费用率2.15%,管理费用率1.72%(同比提升0.20个百分点,主要系药店租金和折旧增加),财务费用率0.43%(同比提升0.36个百分点)。

- 并购强化全产业链竞争力: 公司在前三季度通过并购药店资产古城大药房和工业资产万通制药,进一步强化了其在广西地区的“工业+流通+零售”全产业链布局的竞争力。古城大药房拥有39家门店,2017年营收约1.04亿元,单店营收267.29万元/年,净利率仅约为0.43%,未来借助公司管理和资源能力,盈利空间提升潜力巨大。万通制药拥有国家中药保护品种,有望成为未来新的利润增长点。

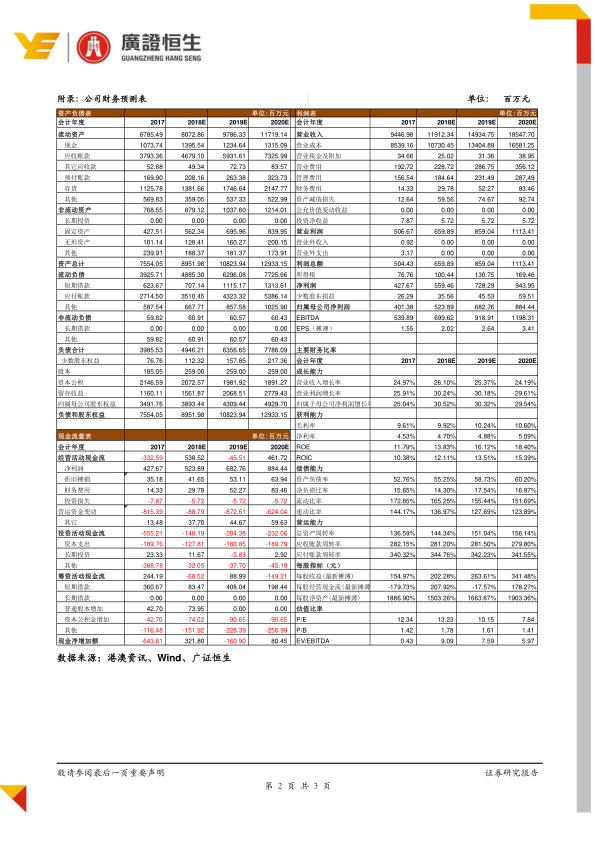

- 盈利预测与估值: 分析师预测公司2018年至2020年每股收益(EPS)分别为2.02元、2.64元和3.41元,对应市盈率(PE)分别为13倍、10倍和8倍。基于当前市场对医药流通公司的折价估值情况,给予公司2019年15倍PE(PEG=0.5),对应目标价格为39.60元,维持“强烈推荐”评级。

- 风险提示: 报告提示了公司项目落地低于预期、国家政策变化风险以及市场竞争加剧等潜在风险。

总结

柳药股份在2018年前三季度实现了营收和归母净利润的持续高增长,分别达到24.00%和34.94%。这一强劲业绩主要得益于公司在广西地区“工业+流通+零售”全方位深耕战略的有效实施,以及高毛利率业务占比的提升,使得整体毛利率同比提升0.88个百分点。公司通过并购古城大药房和万通制药,进一步巩固了其全产业链竞争力,为未来增长奠定了坚实基础。尽管期间费用率略有上升,但整体保持平稳。分析师基于对公司未来盈利能力的乐观预测,维持“强烈推荐”评级,并设定了39.60元的目标价,凸显了其投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用