中心思想

业绩稳健增长与未来潜力

众生药业在2017年上半年实现了营收和归母净利润的稳健增长,分别达到9.61亿元(同比增长17.75%)和2.48亿元(同比增长11.02%)。报告强调,公司未来的增长潜力主要来源于其多元化的业务布局,特别是化药业务的强劲增长、中成药业务的稳定贡献以及眼科产业的初步拓展。

多元业务驱动与创新布局

公司通过先强药业的并入实现了化药业务的高速增长,同时中成药核心品种如脑栓通正处于放量期。更重要的是,公司积极布局眼科医疗器械和医疗服务领域,并与药明康德合作开发创新药,尤其是在肿瘤和心脑血管等重磅领域。这些战略举措共同构成了公司未来业绩持续增长的驱动力,使其获得“强烈推荐”的投资评级,目标价15.68元,具备32%的股价空间。

主要内容

2017年H1业绩概览

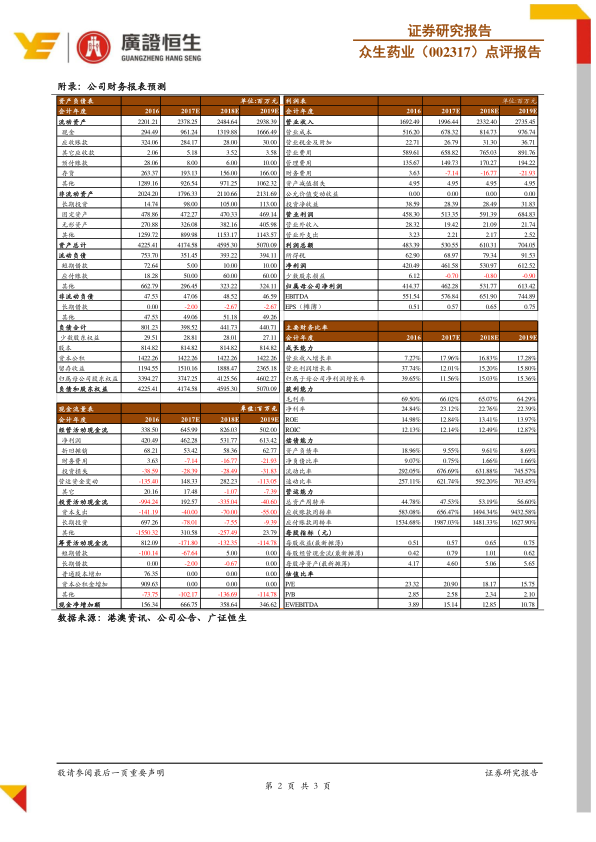

根据公司发布的半年度业绩报告,众生药业在2017年上半年表现出色。报告期内,公司实现营业收入9.61亿元,较去年同期增长17.75%。归属于母公司股东的净利润达到2.48亿元,同比增长11.02%。这一业绩表现为公司全年发展奠定了良好基础。

化药业务强劲增长

先强药业的并入成为公司化药业务高速增长的关键驱动力。2017年上半年,先强药业已实现净利润5013.50万元。受此带动,公司化药业务整体实现营收2.59亿元,同比大幅增长37.05%,显示出其强大的市场扩张能力和盈利贡献。

中成药业务稳健发展

公司中成药业务在2017年上半年保持了8.31%的稳健增长,实现营收5.92亿元。其中,复方血栓通、众生丸、清热祛湿颗粒等核心产品销售增速稳定。值得关注的是,脑栓通正处于产品销售的放量高增长期,未来有望发展成为销售额达到5亿级别的重点品种,为中成药业务提供新的增长动力。

眼科产业布局初显成效

眼科作为众生药业的核心战略业务之一,已拥有12个获批产品,形成了覆盖眼科全品类的产品集群。公司在2016年投资设立前景眼科,并以CSO平台为基础,逐步拓展眼科医疗服务、器械和药物等领域。2017年上半年,眼科医疗器械业务实现营收1138.84万元,占总营收的约1.20%;通过并购奥理德视光学,眼科医疗服务业务实现营收334.05万元,占总营收的约0.35%。这些数据显示公司在眼科产业的合理拓展已初见成效。

创新药研发战略合作

众生药业积极推进创新药研发,与药明康德携手开展1.1类小分子创新化学药的战略合作。目前,双方已签订10个具体项目。其中,用于治疗小细胞肺癌、胃癌、食管癌等恶性肿瘤的一类创新药ZSP1602原料及胶囊的临床试验已获批。公司计划未来与药明康德持续深化研发合作,大力推进创新药管线,为长期发展注入新动能。

盈利预测与投资评级

基于公司现有业务情况和发展前景,分析师预测众生药业2017年至2019年的每股收益(EPS)将分别达到0.57元、0.65元和0.75元。对应的市盈率(PE)分别为21倍、18倍和16倍。鉴于公司业绩的稳健增长、多元业务的协同效应以及创新药和眼科产业的巨大潜力,报告给予众生药业“强烈推荐”的投资评级,并设定目标价为15.68元,预计有32%的股价上涨空间。

潜在风险提示

报告同时提示了潜在风险,包括公司项目落地可能低于预期、国家政策变化带来的不确定性,以及市场竞争加剧可能对公司业绩造成影响。投资者在做出投资决策时需充分考虑这些风险因素。

总结

众生药业在2017年上半年实现了营收和净利润的双重增长,其中化药业务在先强药业的驱动下表现尤为突出,中成药业务也保持了稳定增长并有潜力品种放量。公司在眼科产业的战略布局已初见成效,并通过与药明康德的合作积极推进创新药研发,为未来发展奠定了坚实基础。尽管存在项目落地、政策变化和市场竞争等风险,但鉴于公司多元化的业务结构、持续的创新投入以及良好的盈利预期,分析师维持“强烈推荐”评级,认为公司具备显著的投资价值和增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用