中心思想

战略转型与眼科布局

众生药业通过收购湛江奥理德视光学100%股权,正式切入眼科医疗服务领域,此举是公司“一体两翼”(医药+医疗+健康管理)战略布局中的里程碑事件。此次收购不仅强化了公司在眼科生态系统中的核心地位,也为其未来的业绩增长和战略协同奠定了基础。

稳健盈利与投资潜力

奥理德视光学自身盈利能力稳健,收购价格合理,为众生药业带来了新的利润增长点。结合公司现有眼科产品优势和医保目录新进产品,以及对未来创新药的期待,分析师给予众生药业“强烈推荐”评级,并预测其未来三年盈利将持续增长,具有显著的股价上涨空间。

主要内容

奥理德视光学业务分析与收购合理性

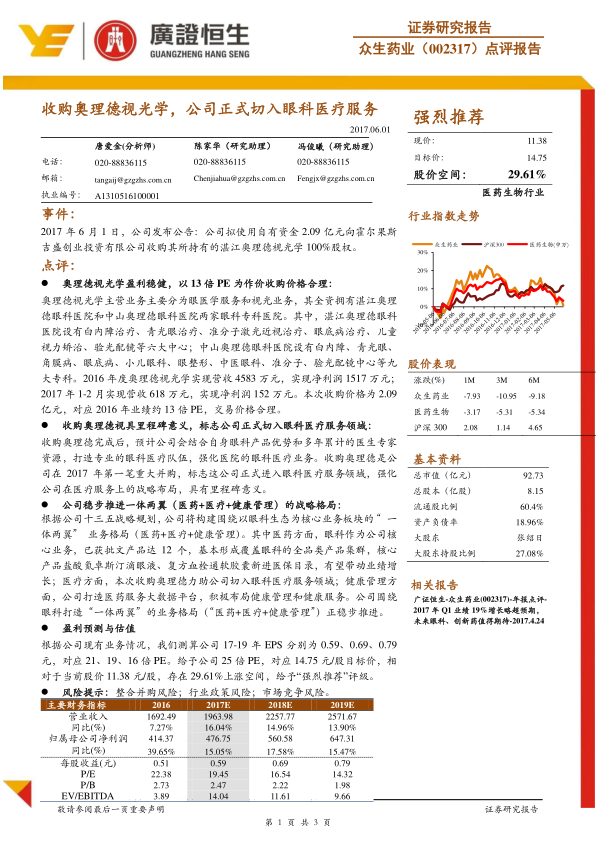

2017年6月1日,众生药业公告拟以2.09亿元自有资金收购湛江奥理德视光学100%股权。奥理德视光学主营眼医学服务和视光业务,旗下拥有湛江奥理德眼科医院和中山奥理德眼科医院两家专科医院,提供白内障、青光眼、准分子激光近视治疗、眼底病、儿童视力矫治、验光配镜等全面眼科服务。财务数据显示,奥理德视光学2016年度实现营收4583万元,净利润1517万元;2017年1-2月实现营收618万元,净利润152万元。此次收购价格对应2016年业绩约13倍PE,被认为交易价格合理。

公司战略布局与未来业绩展望

此次收购奥理德视光学对众生药业具有里程碑意义,标志着公司正式进入眼科医疗服务领域。公司计划结合自身眼科产品优势和积累的医生专家资源,打造专业的眼科医疗队伍,强化医院的眼科医疗业务。此举是公司“十三五”战略规划中“一体两翼”(医药+医疗+健康管理)业务格局的重要组成部分,以眼科生态为核心。在医药方面,公司已拥有12个眼科批文产品,核心产品盐酸氮卓斯汀滴眼液和复方血栓通软胶囊新进医保目录,有望带动业绩增长。在健康管理方面,公司正积极布局医药服务大数据平台。

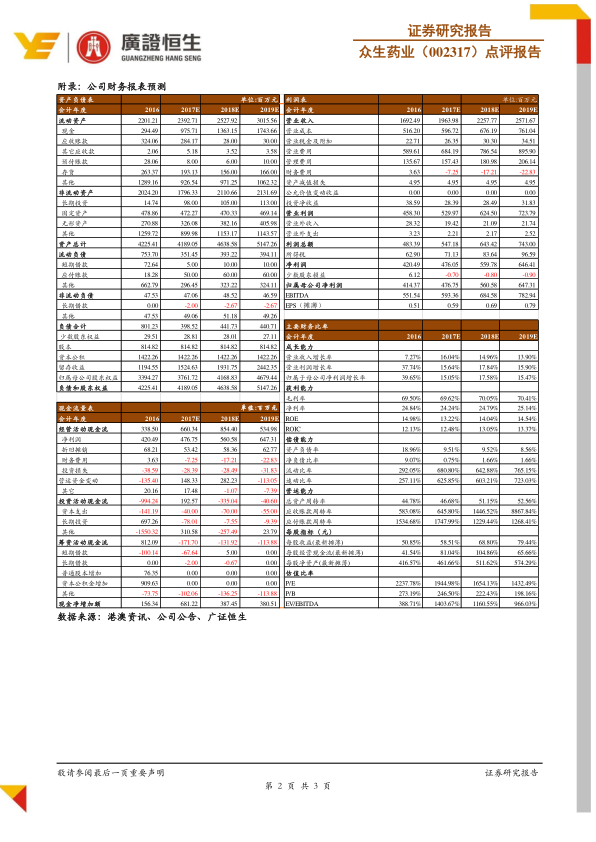

基于现有业务情况,分析师预测众生药业2017年至2019年的每股收益(EPS)分别为0.59元、0.69元和0.79元,对应市盈率(PE)分别为21倍、19倍和16倍。报告给予公司25倍PE,目标价14.75元/股,相对于当时股价11.38元/股,存在29.61%的上涨空间,因此给予“强烈推荐”评级。同时,报告提示了整合并购风险、行业政策风险和市场竞争风险。

总结

众生药业收购奥理德视光学是其深化眼科领域布局、推进“一体两翼”战略的关键一步。此次收购不仅为公司带来了盈利能力稳健的眼科医疗服务资产,也为其在眼科医药、医疗服务及健康管理三大板块的协同发展奠定了基础。分析师基于对公司未来盈利能力的积极预测和合理的估值,给予“强烈推荐”评级,表明市场对众生药业在眼科领域的战略转型和增长潜力持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用