中心思想

本报告对众生药业(002317)的三季报进行了分析,并维持“强烈推荐”评级。

- 业绩分析与展望:公司Q3业绩略低于预期,但考虑到公司在内生创新药和外延布局方面的积极进展,长期发展值得期待。

- 投资建议与目标价:基于公司未来成长性,给予18年25倍PE,对应目标价16.25元,较当前股价有22.6%的上涨空间。

主要内容

1. 事件概述

- 三季报发布:众生药业发布2017年三季报,前三季度营收同比增长13.16%,归母净利润同比增长4.14%;Q3营收同比增长4.29%,归母净利润同比下滑54.06%。

2. 点评

2.1 业绩分析:毛利率下滑是主因

- 业绩低于预期:Q3业绩下滑主要由于新版GMP认证导致制造成本上升,以及招标定价不确定性导致产品毛利率下滑。

- 毛利率大幅下滑:Q3整体毛利率为44.6%,其中中成药毛利率下滑18.57%,化药毛利率下滑10.65%,对公司Q3业绩造成较大影响。

2.2 外延拓展:眼科全产业链布局

- 眼科全产业链:全资收购奥理德视光学,形成眼科药物制造+眼科器械+眼科医疗服务全产业链布局,有望形成协同效应。

- 收购增厚业绩:拟收购逸舒制药80.5%股权,标的公司承诺17-19年业绩不低于3000/3600/4200万元,2017Q3已实现净利润6800万元,有望增厚公司业绩。

2.3 创新药研发:Pipeline亮点颇多

- 合作研发:与药明康德合作研发10个小分子创新药项目,覆盖NASH、恶性肿瘤、IPF等重大治疗领域。

- 临床进展:多个创新药已获得CFDA临床批件,包括治疗小细胞肺癌的ZSP1602、治疗IPF的ZSP1603和治疗NASH的ZSP1601。治疗非小细胞肺癌的ZSP0391预计年底或明年初拿到临床批件。

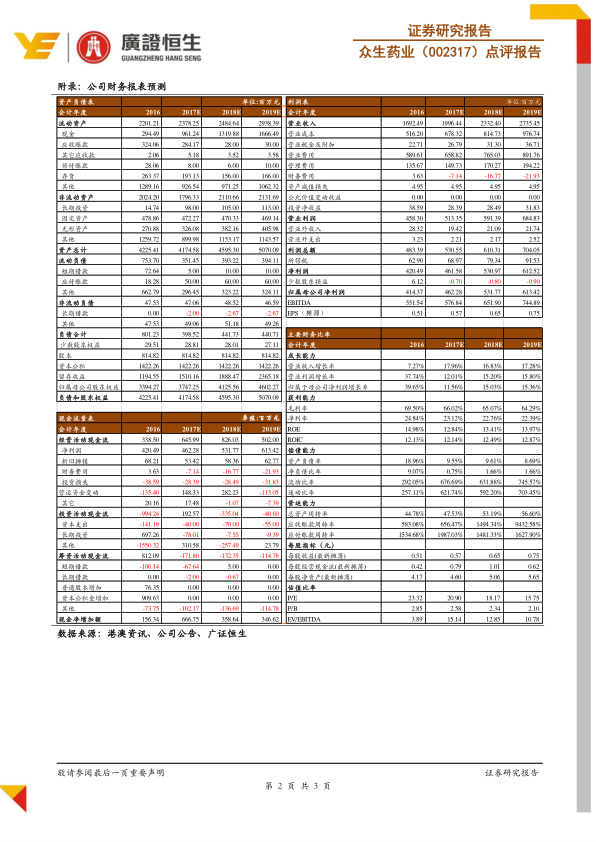

3. 盈利预测与估值

- 盈利预测:预计公司17-19年EPS分别为0.56、0.64、0.74元,对应21、18、16倍PE。

- 估值与评级:给予18年25倍PE,对应目标价16.25元,维持“强烈推荐”评级。

4. 风险提示

- 风险提示:在研项目落地低于预期,成本控制不及预期,政策变化风险。

总结

本报告认为,众生药业短期业绩受到毛利率下滑的影响,但公司通过外延并购和内生研发,积极布局眼科全产业链和创新药领域,长期发展潜力巨大。维持“强烈推荐”评级,并给出了16.25元的目标价。投资者应关注在研项目进展、成本控制以及政策变化等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用