中心思想

行业整体韧性与结构性增长

2022年前三季度,中国医药行业展现出显著的整体韧性,总收入和归母净利润均实现约11.9%的同比增长。剔除新冠相关影响后,行业收入仍保持7.5%的增长,但归母净利润则出现4.4%的下降,表明新冠业务对整体业绩的拉动作用显著。行业内部结构性分化明显,中药消费品、CXO(医药研发生产外包)和医疗器械等板块表现尤为亮眼,持续实现高速增长。

疫情影响下的市场复苏与投资机遇

尽管上半年疫情散发对部分传统业务造成冲击,但第三季度随着疫情影响的逐步缓解,多个受压制板块的业绩开始恢复。政策层面,医保谈判规则趋于缓和,以及“十四五”规划对医疗装备产业发展的支持,为行业提供了积极信号。当前市场存在三大核心投资机会:一是医保免疫/复苏型板块,如中药消费品、自费生物药和部分消费型器械;二是医保谈判相关板块,关注创新药简易续约带来的降幅缓和;三是新冠主题投资,围绕“预防、检测、治疗”体系,关注口服药和疫苗产业链。

主要内容

医药行业2022年三季报业绩总览——全行业表现

整体财务表现与结构分化

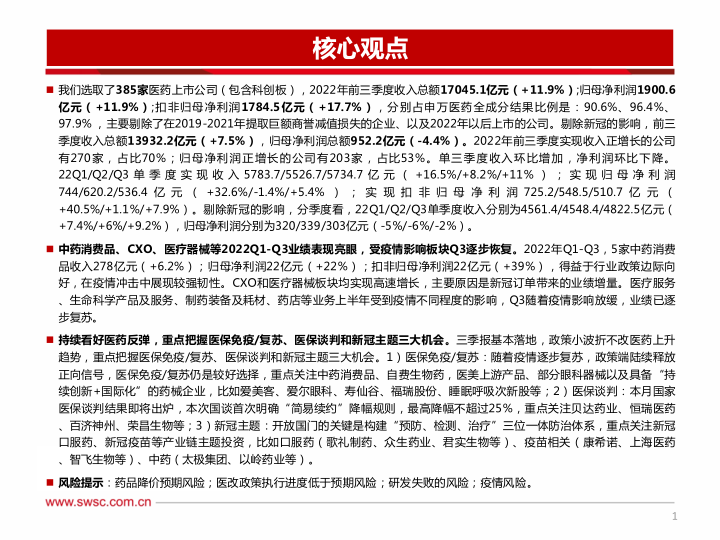

2022年前三季度,西南证券选取了385家医药上市公司(含科创板),合计实现收入17045.1亿元,同比增长11.9%;归母净利润1900.6亿元,同比增长11.9%;扣非归母净利润1784.5亿元,同比增长17.7%。这些数据分别占申万医药全成分结果的90.6%、96.4%和97.9%。若剔除新冠业务影响,前三季度收入总额为13932.2亿元,同比增长7.5%;归母净利润总额为952.2亿元,同比下降4.4%。在样本公司中,70%的公司实现收入正增长(270家),53%的公司实现归母净利润正增长(203家)。

从季度表现来看,单三季度收入环比增加,净利润环比下降。22Q1/Q2/Q3单季度收入分别为5783.7/5526.7/5734.7亿元,同比增速分别为16.5%/8.2%/11%;归母净利润分别为744/620.2/536.4亿元,同比增速分别为32.6%/-1.4%/5.4%。剔除新冠影响后,22Q1/Q2/Q3单季度收入分别为4561.4/4548.4/4822.5亿元,同比增速分别为7.4%/6%/9.2%;归母净利润分别为320/339/303亿元,同比增速分别为-5%/-6%/-2%。

子行业结构分化明显,医药分销、药品和医疗器械是收入占比最大的三个板块,分别占35%、19%和12%。利润端,医疗器械、药品和中药板块贡献最大,分别占35%、15%和12%。主要增量贡献方面,收入增量主要来自医疗器械、医药分销和CXO;毛利增量主要来自医疗器械、CXO和医疗服务;净利润增量也主要由医疗器械、CXO和医疗服务贡献。

费用控制与工业运行趋势

2022年前三季度,全行业销售费用率、管理费用率、财务费用率和研发费用率总体保持平稳或略有下降。销售费用率13.2%,同比降低0.01pp;管理费用率4.8%,同比持平;财务费用率0.0%,同比降低0.01pp;研发费用率3.6%,同比持平。销售费用同比增加54.4亿元,主要受医疗器械、疫苗和零售药店板块带动,但增速低于行业营收增速,预示未来销售费用率可能持续下行。研发费用同比增加103.4亿元,其中医疗器械、药品和CXO公司持续加大投入,研发费用率同比增速分别变动0.4pp、0.6pp和-0.1pp。

从医药工业运行情况看,国家统计局数据显示,2022年7月医药制造业收入同比下降1.8%,利润同比下降30.7%,主要受疫情影响。PDB样本医院药品销售额在2021年同比增长6.5%,预计2022年将继续改善。西南证券认为,在国家医保局成立和带量采购背景下,医药工业整体增速低于10%,但结构分化明显,创新药、创新器械、医药消费品成为主要增长动力。预计2023年,在低基数和疫情控制改善下,医药工业整体增速将持续回暖。

中药板块总结

业绩韧性与细分领域亮点

2022年前三季度,中药板块(65家公司)实现收入1966亿元,同比增长4.3%;归母净利润209.17亿元,同比增长3.6%;扣非归母净利润191亿元,同比增长2.7%。收入增速放缓主要系上半年全国各地疫情散发,销售推广活动部分暂停。从盈利能力看,前三季度毛利率为46%(-0.2pp),净利率为8.5%(-0.1pp),四费率为33.46%(-1.28pp),盈利能力下降主要受成本压力和部分企业非经常性损益影响。

细分领域表现亮眼:中药消费品(5家公司)前三季度收入278亿元(+6.2%),归母净利润22亿元(+22%),扣非归母净利润22亿元(+39%),得益于毛利率持续提升和四费率下降。独家基药(16家公司)三季度收入335亿元(+5.3%),归母净利润27亿元(+15.8%),扣非归母净利润25亿元(+16.4%),增速环比提升,主要因院内产品提价和疫情缓和。配方颗粒(2家公司)三季度收入53亿元(-0.8%),归母净利润6亿元(+10.8%),主要因国标品种销售占比提升,毛利率有所提升。中药创新药(3家公司)总收入38亿元(+13%),归母净利润5亿元(+38.4%)。

政策红利与投资机遇

中药行业政策边际向好,国企混改和公司治理改善加速推进。云南白药、太极集团、广誉远、达仁堂等国企混改深入,提升治理水平;云南白药、华润三九、江中药业等推出股权激励,释放员工积极性;同仁堂、东阿阿胶等完成库存清理,提高效率。

投资策略方面,建议关注医保免疫中药消费品(如太极集团、同仁堂、云南白药、片仔癀、寿仙谷、东阿阿胶、马应龙等)、中药独家品种(如华润三九、达仁堂、以岭药业、佐力药业、健民集团、济川药业、福瑞股份、众生药业等)、中药配方颗粒(如华润三九、柳药股份、红日药业、中国中药等),以及中药创新药(如以岭药业、康缘药业等)和中药材业务(如珍宝岛)。

创新药及制剂行业总结

政策驱动与出海加速

2022年前三季度,创新药及制剂板块(111家公司)实现收入3257亿元,同比增长2.6%;归母净利润301.4亿元,同比下降11.4%;扣非归母净利润264.3亿元,同比下降4%。毛利率为53.5%(-2.2pp),净利率为10.2%(-1.5pp),四费率为42%(-2pp)。利润下滑主要受疫情、带量采购和医保谈判影响,但企业通过降低四费率控制成本。

医保谈判降价趋于缓和,集采冲击逐渐出清。2022年集采首次明确“简易续约”降幅规则,最高降幅不超过25%,利好创新品种。随着带量采购步入深水区,行业有望迎来拐点。创新药出海渐入佳境,成为企业谋求长远发展和估值溢价的关键路径。传奇生物的西达基奥仑赛获FDA批准,自主出海再迎里程碑。License out交易愈发频繁,金额持续攀升,多款国产创新药以超20亿美元刷新交易金额。

细分领域表现与重点品种展望

Biopharma企业持续加码创新,在研管线逐步兑现,如恒瑞医药、贝达药业、百济神州等。出海是重要看点,恒瑞医药双艾方案和贝达药业恩沙替尼美国NDA在即,百济神州泽布替尼和替雷利珠单抗有望于2023年在美国获批。Biotech企业核心品种逐步落地,商业化实力稳步提升,如泽璟制药、艾力斯、上海谊众等。转型创新企业跨越集采阵痛,创新药放量在即,如海思科、恩华药业、京新药业、康辰药业等。生物药板块受疫情扰动短期承压,但新品落地有望稳步放量,如长春高新、我武生物等。

2022年前三季度,国家药监局共批准11款国产创新药上市,并有十款国产创新药获批新适应症。展望2023年,康方生物的AK104、荣昌生物的泰它西普和维迪西妥单抗、信达生物的信迪利单抗、贝达药业的贝福替尼和伏罗尼布、恒瑞医药的SHR-1316、SHR8008、SHR8554、瑞格列汀、普那布林、YY20394等多个临床进展居前的国产创新药有望落地。

医疗器械板块总结

新冠增量与常规业务回暖

2022年前三季度,医疗器械板块(95家样本公司)实现收入2008亿元,同比增长28.1%;归母净利润660亿元,同比增长35.2%。高增长主要得益于新冠检测贡献的增量。分季度看,22Q2/Q3单季度收入和净利润因疫情影响和海外新冠检测需求下降而有所承压。剔除新冠影响后,前三季度器械板块收入1227亿元(-1.5%),归母净利润265.6亿元(-22.7%),常规业务受疫情压制。但单季度常规业务呈现逐季回暖态势,22Q1/Q2/Q3收入增速分别为-6.1%/-2.6%/+4.7%,归母净利润增速分别为-36.4%/-23%/-2.4%。

政策影响与细分赛道机会

集采共识逐渐形成,关注“医保免疫+估值修复”赛道。冠脉支架、人工关节、脊柱等集采方案中选规则逻辑逐渐统一,预计后续方案结果将向出厂价靠拢,并凸显国产龙头优势。医疗行业消费升级趋势不变,器械公司向创新转型升级并重视出海。工信部发布的《“十四五”医疗装备产业发展规划》也为行业高端化升级、核心技术补短板、创新产品推广运用提供了指引。

投资建议方面,建议布局:1)医疗设备:受益于新基建和贴息贷款,关注影像设备(联影医疗、迈瑞医疗、祥生医疗)、内镜(澳华内镜、开立医疗)。2)集采估值修复:底线共识形成,关注IVD(普门科技、安图生物、新产业)、骨科、心血管、眼科(爱博医疗)等耗材领域。3)消费器械:家用呼吸机(怡和嘉业、美好医疗、鱼跃医疗)、血糖监测(三诺生物)、OK镜等。

医疗服务板块总结

疫情影响下的业绩分化

2022年前三季度,11家医疗服务A股样本公司(含诊断服务)合计实现收入约750亿元,同比增长27.9%;归母净利润总额约93.3亿元,同比增长40.2%。其中,Q2收入及归母净利润绝对值增长主要由于Q2全国疫情散点爆发,新冠检测收入增加。剔除新冠检测贡献收入增量的4家公司后,7家经营成熟的医疗服务样本公司前三季度收入约353亿元(+10.5%),归母净利润总额约26.6亿元(-4.4%),专科/综合医院受疫情影响,收入增速放缓,利润负增长。

单季度来看,7家医疗服务公司22Q1/Q2/Q3收入分别约为103.1/112.2/137.7亿元(+13.4%/2%/16.2%),归母净利润总额分别约为1.8/6.8/18亿元(-39.2%/-36.3%/26.7%)。尽管防疫政策严格,但Q3疫情散发区域和规模较小,医院类标的业绩快速恢复。盈利能力方面,22Q3行业净利率较21Q3提升0.8pp,主要由于销售费用率降低所致,毛利率下降0.8pp,研发投入加大。

政策支持与市场复苏

政策鼓励社会力量依法举办医疗卫生机构,民营医院通过聚焦专科提供差异化服务,与公立医院形成互补。民营医疗服务享有自主定价权,运营效率更高。

眼科医疗服务市场持续扩容,2020-2024年复合增长率预计达22.8%。爱尔眼科22Q1-Q3收入130.5亿元(+12.6%),归母净利润23.6亿元(+17.7%),术式结构升级和消费类业务占比提升使其保持快速增长。普瑞眼科、何氏眼科受疫情影响,收入增速放缓,利润负增长。华厦眼科在疫情下仍保持快速增长,体现经营韧性。

建议重点关注细分领域龙头标的,如爱尔眼科、金域医学、润达医疗等。

血制品板块总结

采浆波动与因子产品增长

剔除华兰生物疫苗业务后,6家血液制品上市公司2022年前三季度收入总额约139亿元,同比增长17.7%;归母净利润总额约236亿元,同比增长6.7%;扣非归母净利润34亿元,同比增长2.6%。分季度看,22Q1/Q2/Q3收入总额分别为43/48/48亿元,同比增速分别为28.2%/22.3%/5.8%。Q3单季度收入增速环比下滑,预计系多地散发疫情影响医疗终端诊疗及手术量,部分公司投浆季度分布差异以及2021Q3高基数。

盈利能力方面,前三季度整体销售毛利率为48.6%,同比下降3.4pp,预计主要系部分公司低毛利代理收入快速增长、行业采浆运输综合成本升高所致。行业费用率整体稳中略降,预计系收入增速较快摊薄费用。

盈利能力与市场格局

因子类产品批签发高增长。2022年前三季度,人血白蛋白批签发总量同比下降1%,其中国产占比38%,进口占比62%。静丙批签发总量同比增长5%。凝血因子VIII、PCC和纤原批签发量分别同比增长19%、40%和45%,显示因子类产品需求旺盛。

投资建议方面,看好浆量具备高增长、高确定性,品种结构升级潜力大的个股,建议关注派林生物、华兰生物、天坛生物、卫光生物等。

线下药店板块总结

业绩逐季复苏与门店扩张

2022年前三季度,7家连锁药店公司实现收入657亿元,同比增长22.9%;归母净利润34.3亿元,同比增长8.8%;扣非归母净利润33.2亿元,同比增长11.7%。药店板块业绩逐季复苏,21Q3首次出现负增长后,22Q1降幅收窄,22Q2出现业绩向上拐点,2

微信扫一扫-立即使用

微信扫一扫-立即使用