市场回顾及行业估值

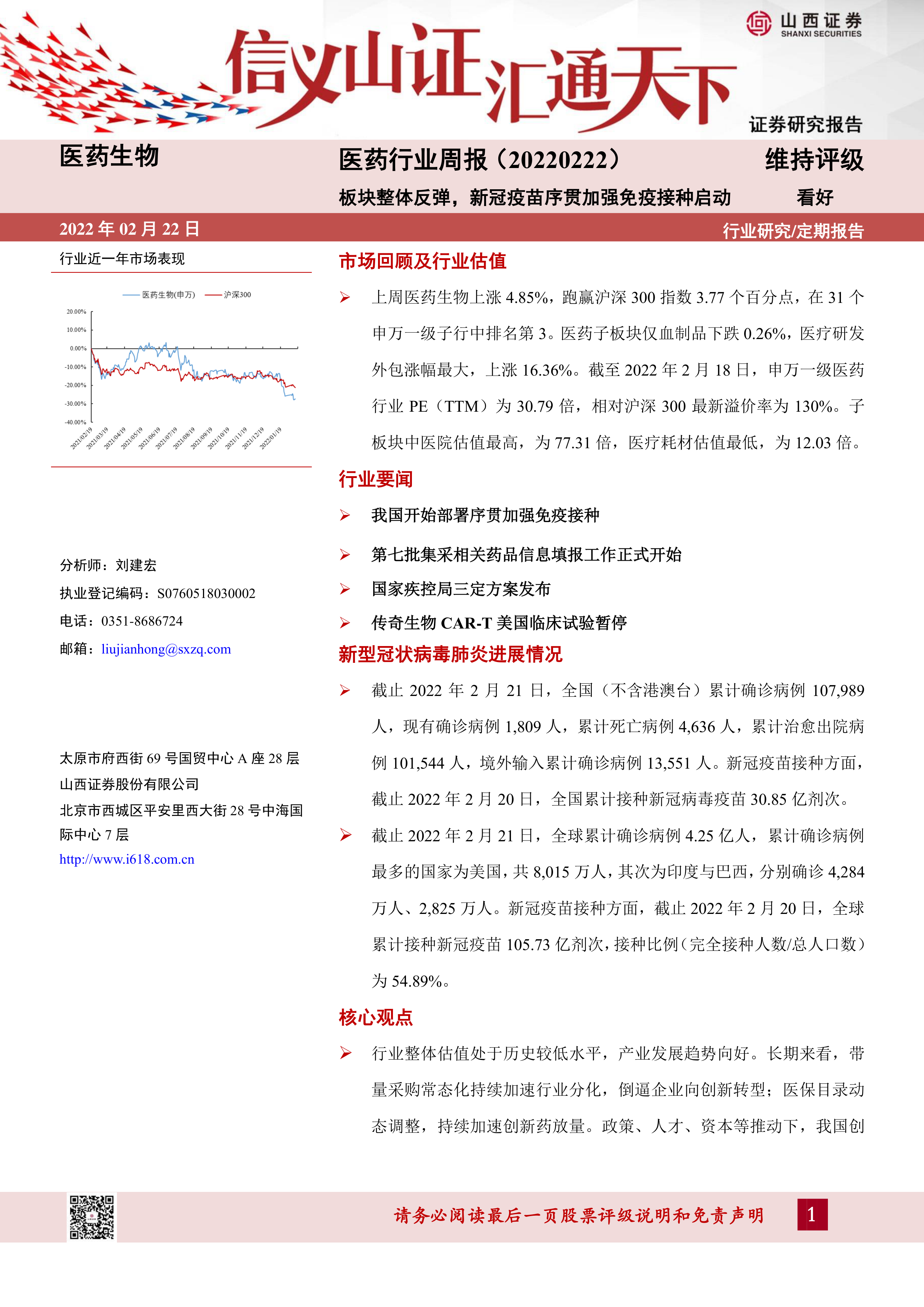

上周医药生物上涨4.85%,跑赢沪深300指数3.77个百分点,在31个申万一级子行中排名第3。医药子板块仅血制品下跌0.26%,医疗研发外包涨幅最大,上涨16.36%。截至2022年2月18日,申万一级医药行业PE(TTM)为30.79倍,相对沪深300最新溢价率为130%。子板块中医院估值最高,为77.31倍,医疗耗材估值最低,为12.03倍。

行业要闻

我国开始部署序贯加强免疫接种

第七批集采相关药品信息填报工作正式开始

国家疾控局三定方案发布

传奇生物CAR-T美国临床试验暂停

新型冠状病毒肺炎进展情况

截止2022年2月21日,全国(不含港澳台)累计确诊病例107,989人,现有确诊病例1,809人,累计死亡病例4,636人,累计治愈出院病例101,544人,境外输入累计确诊病例13,551人。新冠疫苗接种方面,截止2022年2月20日,全国累计接种新冠病毒疫苗30.85亿剂次。

截止2022年2月21日,全球累计确诊病例4.25亿人,累计确诊病例最多的国家为美国,共8,015万人,其次为印度与巴西,分别确诊4,284万人、2,825万人。新冠疫苗接种方面,截止2022年2月20日,全球累计接种新冠疫苗105.73亿剂次,接种比例(完全接种人数/总人口数)为54.89%。

核心观点

行业整体估值处于历史较低水平,产业发展趋势向好。长期来看,带量采购常态化持续加速行业分化,倒逼企业向创新转型;医保目录动态调整,持续加速创新药放量。政策、人才、资本等推动下,我国创新药已进入成果收获期,并开启国际化之路,建议关注创新及产业链相关细分领域:(1)目前国内创新药研发同质化较为严重,靶点、适应症较为集中,行业已逐步从me-too/me-worse向更高质量、更具创新性的me-better、first-in-class转型升级,研发实力雄厚,管线丰富,梯度合理,产品差异化优势突出的国产创新龙头企业优势将进一步凸显,建议关注恒瑞医药、复星医药等;(2)国内疫苗行业持续处于高景气状态,技术加速迭代升级,重磅产品陆续上市,国产创新疫苗已成为推动行业市场持续增长的支撑点。行业集中度持续提升,我们建议关注具有上市(包括代理)、在研重磅或独家产品,生产及研发实力兼具的优质疫苗龙头企业智飞生物、康泰生物等;(3)随着科技的进步,医疗新发现、新技术、新领域不断涌现,细胞与基因治疗等生物新兴市场快速发展,建议关注各产业发展动态、优质企业及上游产业链如生命科学服务等;(4)全球及国内创新药研发火热,国内CXO行业高速发展,预计随着政策推进、技术水平的持续提升,行业集中度有望进一步提升,建议关注行业龙头及细分龙头。

风险提示

行业政策风险、药品安全风险、研发风险、市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用