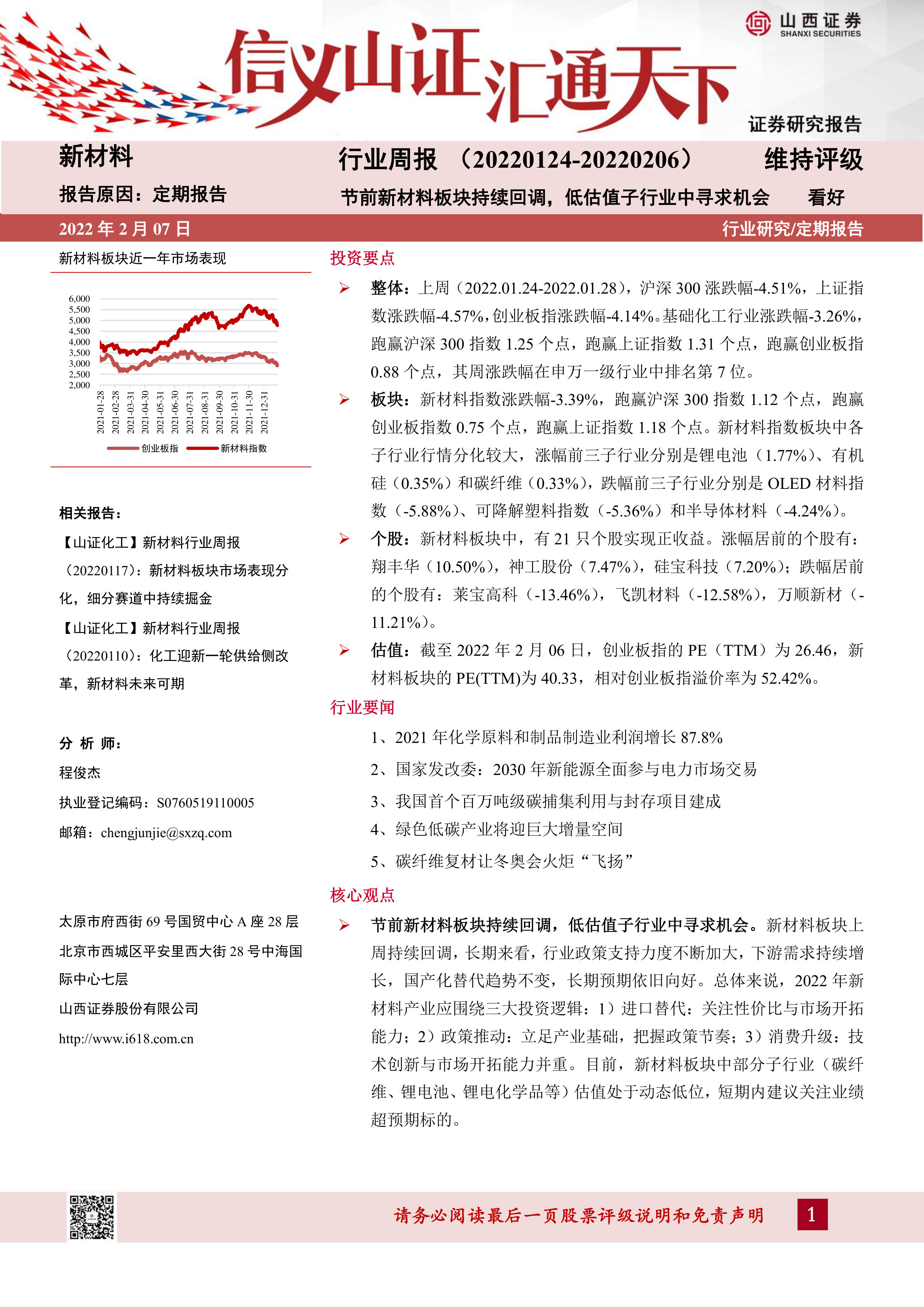

整体:上周(2022.01.24-2022.01.28),沪深300涨跌幅-4.51%,上证指数涨跌幅-4.57%,创业板指涨跌幅-4.14%。基础化工行业涨跌幅-3.26%,跑赢沪深300指数1.25个点,跑赢上证指数1.31个点,跑赢创业板指0.88个点,其周涨跌幅在申万一级行业中排名第7位。

板块:新材料指数涨跌幅-3.39%,跑赢沪深300指数1.12个点,跑赢创业板指数0.75个点,跑赢上证指数1.18个点。新材料指数板块中各子行业行情分化较大,涨幅前三子行业分别是锂电池(1.77%)、有机硅(0.35%)和碳纤维(0.33%),跌幅前三子行业分别是OLED材料指数(-5.88%)、可降解塑料指数(-5.36%)和半导体材料(-4.24%)。

个股:新材料板块中,有21只个股实现正收益。涨幅居前的个股有:翔丰华(10.50%),神工股份(7.47%),硅宝科技(7.20%);跌幅居前的个股有:莱宝高科(-13.46%),飞凯材料(-12.58%),万顺新材(-11.21%)。

估值:截至2022年2月06日,创业板指的PE(TTM)为26.46,新材料板块的PE(TTM)为40.33,相对创业板指溢价率为52.42%。

行业要闻

1、2021年化学原料和制品制造业利润增长87.8%

2、国家发改委:2030年新能源全面参与电力市场交易

3、我国首个百万吨级碳捕集利用与封存项目建成

4、绿色低碳产业将迎巨大增量空间

5、碳纤维复材让冬奥会火炬“飞扬”

核心观点

节前新材料板块持续回调,低估值子行业中寻求机会。新材料板块上周持续回调,长期来看,行业政策支持力度不断加大,下游需求持续增长,国产化替代趋势不变,长期预期依旧向好。总体来说,2022年新材料产业应围绕三大投资逻辑:1)进口替代:关注性价比与市场开拓能力;2)政策推动:立足产业基础,把握政策节奏;3)消费升级:技术创新与市场开拓能力并重。目前,新材料板块中部分子行业(碳纤维、锂电池、锂电化学品等)估值处于动态低位,短期内建议关注业绩超预期标的

碳纤维产业化浪潮已至,行业龙头迎历史机遇。随着中国碳纤维应用市场的不断开拓,以及下游风电/光伏等新能源领域的拉动,中国碳纤维需求呈现快速增长态势,根据赛奥碳纤维数据,中国碳纤维需求从2008年的0.8万吨增长至2020年的4.9万吨,12年CAGR+16.0%,明显高于全球增速。中国需求占全球的比例也不断提高,从2008年的22.8%提升至2020年的45.7%。随着新能源需求的拉动,以及国内企业技术进步,成本快速下降带来盈利水平提升,产能扩张有望提速。未来碳纤维行业将通过产品技术提升、规模效应不断降低成本,实现以“价格”换“需求”,因此,龙头企业将在国产化替代浪潮中受益,有望获得快速扩张,建议关注光威复材、中简科技、恒神股份、中复神鹰(拟上市)等企业。

风险提示

疫情可能引发市场大幅波动的风险;政策风险;技术发展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用