投资要点

整体:上周(2022.06.06-2022.06.12),沪深300涨跌幅3.65%,上证指数涨跌幅2.80%,创业板指涨跌幅4%。基础化工涨跌幅6.03%,跑赢沪深300指数2.38个百分点,跑赢上证指数指数3.23个百分点,跑赢创业板指2.03个百分点,其周涨跌幅在申万一级行业中排名第4位。

板块:上周新材料指数涨跌幅3.47%,跑输沪深300指数-0.18个百分点,跑输创业板指-0.53个百分点,跑赢上证指数0.67个百分点。新材料指数板块中各子行业行情大部分上涨,本周涨幅前三的子行业分别是有机硅(9.38%)、锂电化学品(7.99%)、可降解塑料指数(3.64%),跌幅唯二的子行业分别是OLED材料指数(-2.31%)、碳纤维(-0.68%)。

个股:上周新材料板块中,实现正收益个股占比70%。涨幅居前的个股有宇新股份(23.51%)、晨光新材(19.93%)、振华新材(18.78%),跌幅居前的个股有中英科技(-8.45%)、清溢光电(-5.62%)、神工股份(-4.58%)。

估值:截至2022年6月12日,当前创业板指PE(TTM)为51.09,过去三年平均PE为58.5,新材料指数PE(TTM)为31.45,过去三年平均PE为44.1,新材料指数相对创业板指溢价率为-38.44%。

行业要闻

1)锂离子电池材料行业龙头企业,瑞泰新材创业板IPO申购

2)实现4微米极薄锂电铜箔工业化生产!江铜集团成功掌握关键技术

3)投资5.5亿元!全球电子科技巨头默克落户张家港

4)天马研发出新一代低频OLED方案,预计2022年量产

5)官宣!比亚迪给特斯拉供电池

核心观点

短期观点:

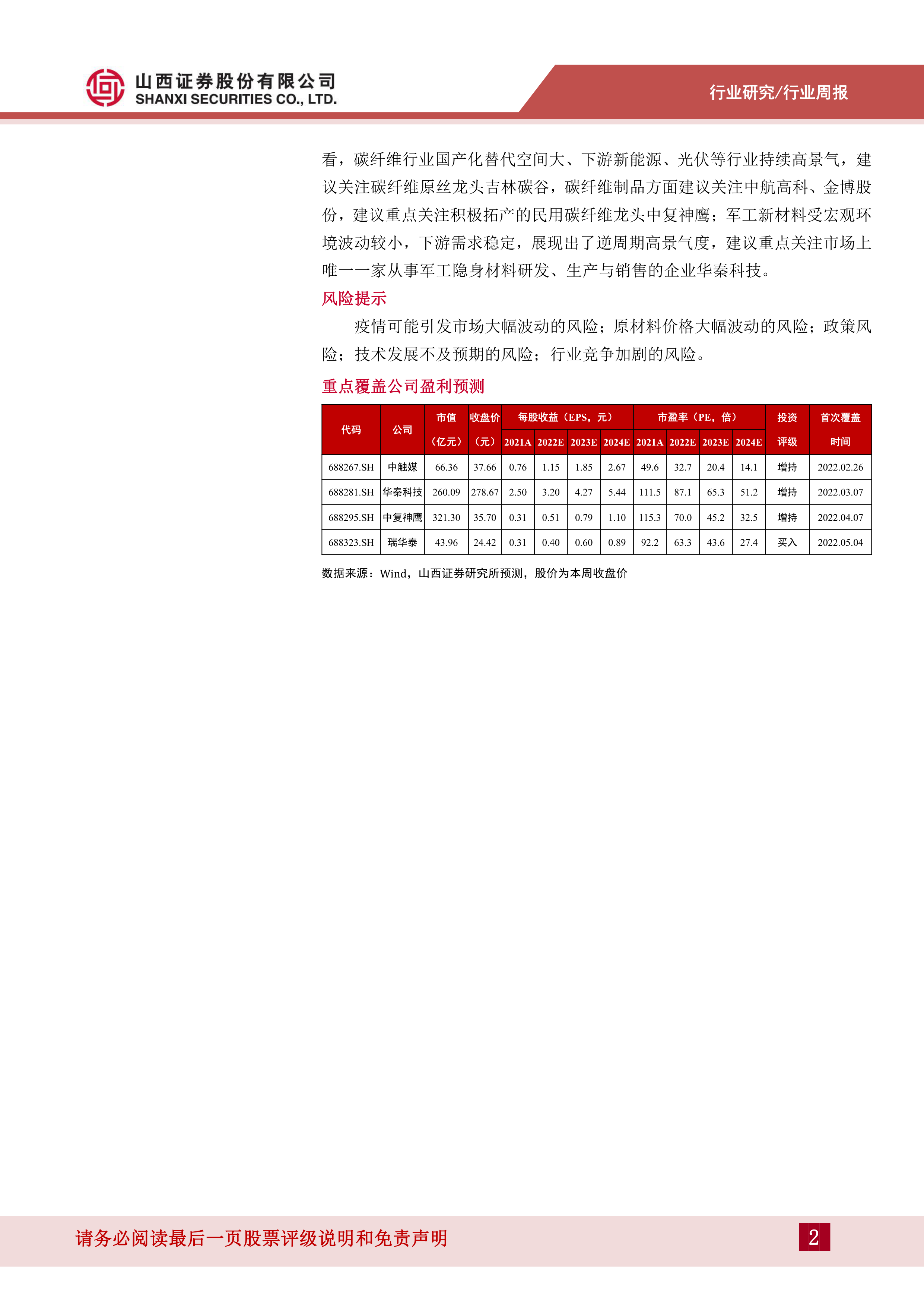

新材料行业估值处于底部区间。2022年一季度成长性行业的估值和预期看,碳纤维行业国产化替代空间大、下游新能源、光伏等行业持续高景气,建议关注碳纤维原丝龙头吉林碳谷,碳纤维制品方面建议关注中航高科、金博股份,建议重点关注积极拓产的民用碳纤维龙头中复神鹰;军工新材料受宏观环境波动较小,下游需求稳定,展现出了逆周期高景气度,建议重点关注市场上唯一一家从事军工隐身材料研发、生产与销售的企业华秦科技。

风险提示

疫情可能引发市场大幅波动的风险;原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。大幅回调,5月份以来,在疫情逐渐缓解,供应链有序恢复,原材料价格回落的影响下,新材料行业整体反弹超过10%。截至2022年6月12日,新材料指数PE(TTM)为31.45,过去三年平均PE为44.1,处于历史底部区间。在我们统计的93家新材料行业公司中,PE(TTM)历史分位数(自上市以来)在0-5%、5-10%、10-20%、20-50%、50%以上的公司占比分别为20%、17%、17%、23%、23%,整体来看,新材料行业具有较高的成长性,配置价值已现。

新材料行业下游多涉及新能源、光伏、半导体、军工等高景气度行业,成长动力充足,短期景气度有望延续,二季度业绩有望兑现。从新材料子行业来

微信扫一扫-立即使用

微信扫一扫-立即使用