中心思想

新材料板块表现强劲,政策驱动与技术创新共促发展

本报告核心观点指出,新材料板块在过去一周(2022.08.08-2022.08.14)表现强劲,整体跑赢大盘,其中可降解塑料、有机硅和OLED材料等子行业涨幅居前。长期来看,新材料行业受益于碳中和背景下的供给侧改革、全球产业中心向亚太地区转移以及国内研发创新能力的提升,具备显著的投资价值。

禁塑限塑政策催生可降解塑料巨大市场机遇

短期内,国内禁塑限塑政策的持续推进,特别是2022年作为关键时间节点,为生物可降解材料带来了巨大的市场空间。目前可降解塑料渗透率不足1%,市场潜力巨大,生物基可降解塑料PLA供需偏紧,行业龙头企业如海正生材的上市值得重点关注。同时,国家在工业碳达峰、锂离子电池和氢能等领域的政策支持和产业发展,也为新材料行业提供了广阔的增长前景。

主要内容

行情回顾

行业整体与新材料板块表现

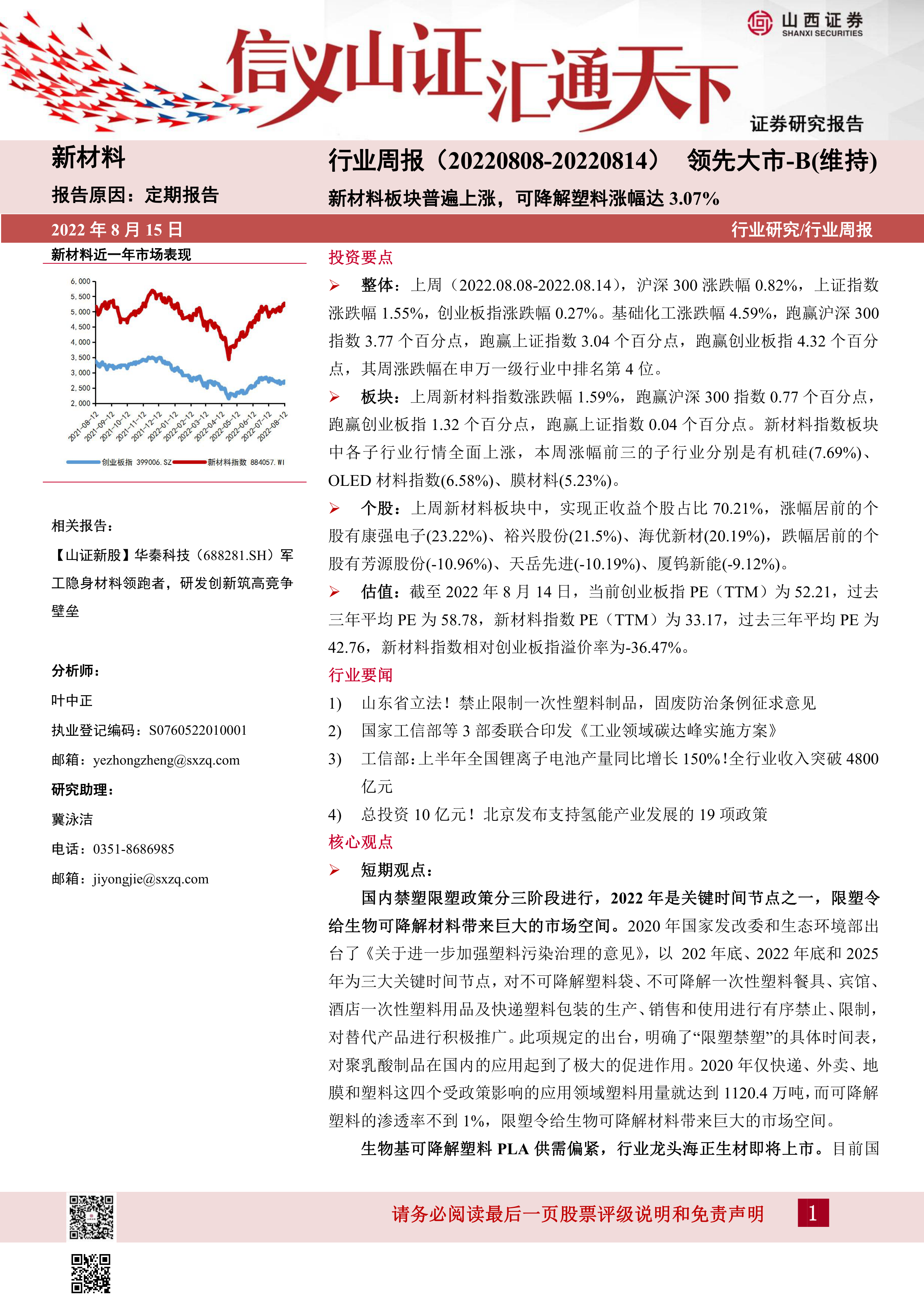

在2022年8月8日至8月14日期间,A股市场整体呈现上涨态势。沪深300指数涨跌幅为0.82%,上证指数涨跌幅为1.55%,创业板指涨跌幅为0.27%。申万一级行业中,基础化工板块表现突出,涨跌幅达到4.59%,跑赢沪深300指数3.77个百分点,跑赢上证指数3.04个百分点,跑赢创业板指4.32个百分点,在申万一级行业中排名第4位。

新材料板块表现优异,新材料指数涨跌幅为1.59%,跑赢沪深300指数0.77个百分点,跑赢创业板指1.32个百分点,跑赢上证指数0.04个百分点。新材料指数板块内各子行业行情全面上涨,其中涨幅居前的子行业分别是有机硅(7.69%)、OLED材料指数(6.58%)和膜材料(5.23%)。具体来看,OLED指数涨跌幅6.58%,跑赢创业板指6.31个百分点;可降解塑料指数涨跌幅3.07%,跑赢创业板指2.8个百分点;有机硅涨跌幅7.69%,跑赢创业板指7.42个百分点;碳纤维涨跌幅4.66%,跑赢创业板指4.39个百分点;锂电化学品涨跌幅0.78%,跑赢创业板指0.51个百分点;膜材料涨跌幅5.23%,跑赢创业板指4.96个百分点;半导体材料涨跌幅0.45%,跑赢创业板指0.18个百分点。

行业估值与个股表现

截至2022年8月14日,新材料行业的估值情况显示,创业板指PE(TTM)为52.21,低于过去三年平均PE的58.78。新材料指数PE(TTM)为33.17,也低于过去三年平均PE的42.76。新材料指数相对于创业板指的溢价率为-36.47%,表明新材料板块当前估值相对较低。

个股表现方面,上周新材料板块中实现正收益的个股占比高达70.21%。涨幅居前的个股包括康强电子(23.22%)、裕兴股份(21.5%)、海优新材(20.19%)、明冠新材(16.64%)和回天新材(15.61%)。同时,也有部分个股出现下跌,跌幅居前的有芳源股份(-10.96%)、天岳先进(-10.19%)和厦钨新能(-9.12%)。

核心观点

长期投资逻辑

新材料被视为化工行业未来发展的重要方向。在“碳中和”背景下,传统化工行业正经历新一轮供给侧改革,下游需求增速放缓,竞争主要体现在一体化建设、成本控制和效率提升,行业龙头市场占有率有望进一步提高。相比之下,新材料领域的下游需求仍处于快速增长阶段,全球分工和疫情等多重因素促使全球新材料产业中心逐渐向亚太地区转移。随着国内研发创新能力增强、服务能力提高、产业优化以及政策的大力支持,中国新材料产业有望迎来加速成长期。因此,报告长期看好新材料行业,并提出三大投资逻辑:

- 进口替代: 关注具备性价比优势和市场开拓能力的企业,国产化替代是长期趋势。

- 政策推动: 持续关注相关行业政策演变,把握政策推出力度,关注企业的政府资源。

- 消费升级: 技术创新与市场开拓能力并重,光伏、新能源、半导体等产业链在高景气度下,消费升级将持续拉动上游材料市场需求。

短期市场机遇

短期来看,国内禁塑限塑政策的实施为生物可降解材料带来了巨大的市场空间。2022年是国内禁塑限塑政策分三阶段推进的关键时间节点之一。2020年国家发改委和生态环境部出台的《关于进一步加强塑料污染治理的意见》明确了2020年底、2022年底和2025年三大关键时间节点,对不可降解塑料袋、一次性塑料餐具、宾馆酒店一次性塑料用品及快递塑料包装的生产、销售和使用进行有序禁止、限制,并积极推广替代产品。这项规定明确了“限塑禁塑”的具体时间表,极大地促进了聚乳酸制品在国内的应用。据统计,2020年仅快递、外卖、地膜和塑料这四个受政策影响的应用领域塑料用量就达到1120.4万吨,而可降解塑料的渗透率不足1%,这预示着生物可降解材料市场潜力巨大。

目前,生物基可降解塑料PLA(聚乳酸)市场供需偏紧,国内PLA年产能仅为17万吨。全球范围内,已完整掌握“两步法”工艺并实现稳定量产的企业包括NatureWorks、TCP、丰原生物和海正生材。金丹生物、中粮生物等企业已部分掌握并实现该部分工艺环节量产。报告建议关注即将上市的具有技术先发优势、市占率居国内第一的海正生材。

行业要闻及上市公司重要公告

行业政策与产业发展

近期,多项重要政策和产业动态为新材料行业发展注入新动力:

- 山东省立法禁止限制一次性塑料制品: 7月28日,《山东省固体废物污染环境防治条例(草案)》公开征求意见,要求鼓励、支持生产、使用全生物降解农用薄膜;推广竹木制品、可降解塑料等替代品;禁止、限制生产、销售、使用不符合国家规定标准的农用地膜和塑料购物袋、一次性塑料餐具等塑料制品。电子商务、快递、外卖等行业需优先采用可重复使用、易回收利用的包装物。

- 《工业领域碳达峰实施方案》印发: 8月1日,工信部等三部委联合印发《工业领域碳达峰实施方案》,提出到2025年,规模以上工业单位增加值能耗较2020年下降13.5%,单位工业增加值二氧化碳排放下降幅度大于全社会下降幅度。方案强调加强再生资源循环利用,特别是推动新能源汽车动力电池回收利用体系建设,预计2030年退役动力电池市场空间将增长至1074.3亿元。同时,方案还布局氢能全链条发展,突破高效储能、能源电子、氢能、碳捕集利用封存等关键核心技术。

- 工信部公布上半年锂离子电池行业运行情况: 2022年上半年,我国锂离子电池产业实现高速增长,产量超过280GWh,同比增长150%,全行业收入突破4800亿元。其中,储能电池产量达到32GWh,新能源汽车动力电池装车量约110GWh,锂离子电池产品出口同比增长75%。

- 北京市发布支持氢能产业发展政策: 8月2日,北京市发布《北京市关于支持氢能产业发展的若干政策措施(征求意见稿)》,提出19项补贴政策,覆盖科技研发创新、技术装备应用、产业集聚发展、基础设施建设、示范推广应用、标准体系建设、服务体系建设七大领域,对总投资10亿元(含)以上或具有全局性、战略性的氢能新建、改造项目和企业兼并收购给予贷款贴息支持。

上市公司动态

过去一周,多家上市公司发布重要公告,涉及高级管理人员股份减持、董事/高管增持、非公开发行股票、募集资金使用、项目投资、股权激励计划调整与实施等,反映了新材料行业内企业在资本运作、经营管理和战略发展方面的活跃态势。

重点标的跟踪

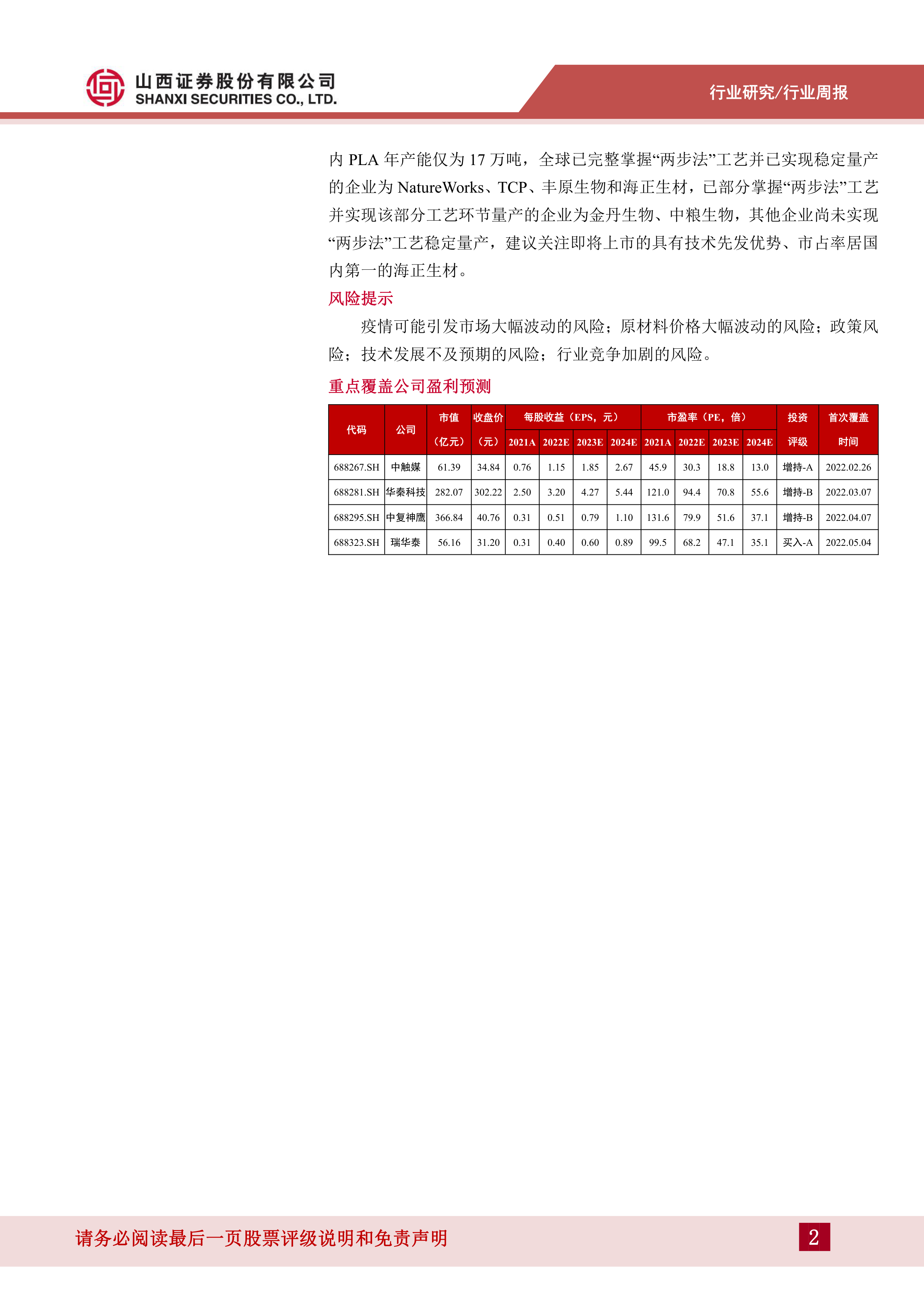

报告对中触媒、华秦科技、中复神鹰、瑞华泰等重点覆盖公司进行了跟踪分析:

- 中触媒(688267.SH): 主营特种分子筛及催化剂等,在相关领域具备较强竞争力。公司移动源脱硝分子筛市场空间巨大,是巴斯夫亚洲区域的独家供应商。预计2022-2024年归母净利润将实现51.3%、61.6%、44.0%的同比增长。

- 华秦科技(688281.SH): 作为市场上唯一一家以隐身材料为主营的上市公司,全面覆盖常温、中温和高温隐身材料设计、研发和生产,契合国家发展战略目标。公司先发优势显著,产品格局稳定,下游渗透率提升空间大。预计2022-2024年营收和归母净利润将持续增长。

- 中复神鹰(688295.SH): 在国内企业中率先突破干喷湿纺碳纤维制造工艺,建成稳定产业化生产线。受益于国产化替代加速、下游应用高景气以及西宁万吨产能落地,公司发展前景广阔。预计2022-2024年营收和归母净利润将分别实现50.8%、44.0%、37.4%和63.7%、55.0%、40.5%的同比增长。

- 瑞华泰(688323.SH): 专业从事热控、电子、电工PI薄膜等的研发、生产和销售,是全球高性能PI薄膜产品种类最丰富的供应商之一,打破了国外厂商的技术封锁与市场垄断。预计在公司CPI专用生产线建设完成后有望实现量产,填补国内空白。预计公司2022-2024年营业收入和净利润将稳步增长。

产业链数据

报告提供了新材料产业链的关键数据,包括有机硅中间体DMC、金属硅、可降解塑料PBAT原料成本、1,4-丁二醇BDO、国产硅料、聚乙烯醇膜PVA、丙烯腈AN、碳纤维(国产,T300,12K/48/50K)的市场价格以及碳纤维周度库存等。这些数据反映了原材料市场的价格波动和供需状况,为行业分析提供了重要的量化依据。例如,有机硅中间体DMC和金属硅的价格走势,可降解塑料PBAT原料成本和1,4-丁二醇BDO的价格变化,以及碳纤维的价格和库存数据,都直接影响着新材料企业的生产成本和盈利能力。

风险提示

报告提示了新材料行业可能面临的风险,包括:

- 疫情可能引发市场大幅波动的风险。

- 原材料价格大幅波动的风险。

- 政策风险,如政策调整或不及预期。

- 技术发展不及预期的风险。

- 行业竞争加剧的风险。

总结

本周报(20220808-20220814)显示,新材料板块整体表现强劲,跑赢大盘,其中有机硅、OLED材料和膜材料等子行业涨幅居前。新材料指数估值相对创业板指存在溢价,且个股普涨,市场活跃度高。长期来看,新材料行业受益于国家碳中和战略、进口替代趋势和消费升级需求,具备显著的成长潜力。短期内,禁塑限塑政策为生物可降解材料市场带来巨大机遇,特别是聚乳酸(PLA)领域供需偏紧,相关龙头企业值得关注。同时,工业碳达峰方案、锂离子电池产业高速增长以及氢能产业政策支持等行业要闻,进一步印证了新材料行业广阔的发展前景。报告也提示了疫情、原材料价格波动、政策变化、技术发展不及预期和行业竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用