中心思想

行业转型与创新驱动

本报告核心观点指出,医药生物行业估值整体处于历史较低水平,但产业发展趋势向好,长期来看,带量采购常态化加速行业分化,倒逼企业向创新转型。医保目录的动态调整持续推动创新药放量。在政策、人才和资本的共同推动下,中国创新药已进入成果收获期并开启国际化进程。报告建议关注创新及产业链相关细分领域,包括研发实力雄厚、管线丰富、产品差异化优势突出的国产创新龙头企业,高景气度且技术迭代升级的优质疫苗龙头企业,快速发展的细胞与基因治疗等生物新兴市场,以及受益于全球创新药研发热潮的CXO行业龙头。

政策影响与市场机遇

近期行业政策动态显著,创新药上市审评流程提速,旨在加快突破性治疗药物的上市。同时,医保目录调整将有超过300个药品被调出,以实现全国基本医保用药范围的统一。值得关注的是,辅助生殖技术项目被纳入北京医保甲类报销范围,这标志着相关医疗服务可及性及市场潜力的提升。这些政策变化共同塑造了医药行业的新格局,为具备创新能力和符合政策导向的企业带来新的发展机遇。

主要内容

市场回顾

市场整体表现

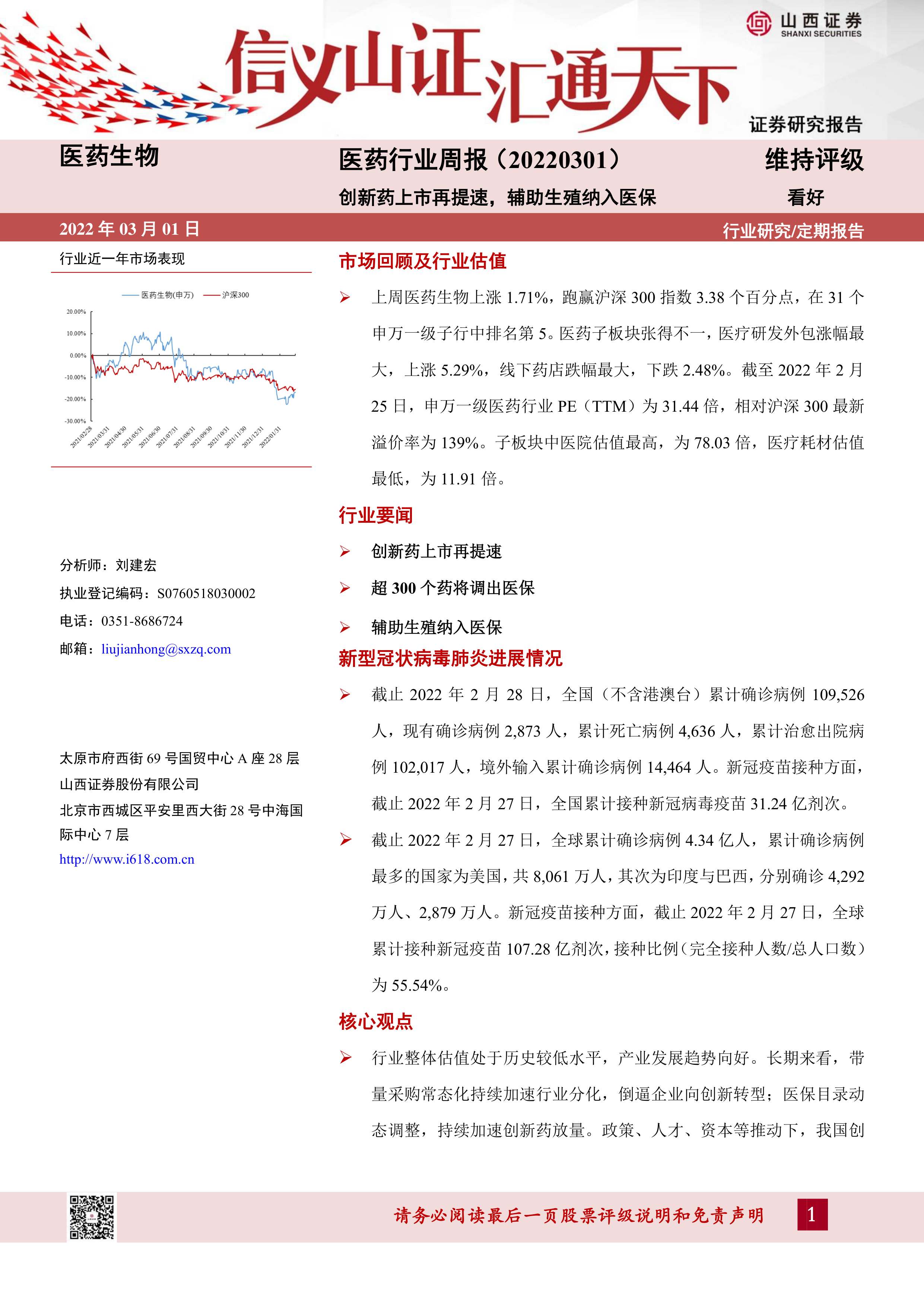

上周(截至2022年2月25日),医药生物行业整体上涨1.71%,跑赢沪深300指数3.38个百分点,在申万一级31个子行业中排名第5。沪深300指数同期下跌1.67%。

细分行业市场表现

医药子板块表现分化,其中医疗研发外包涨幅最大,上涨5.29%;线下药店跌幅最大,下跌2.48%。

个股涨跌幅榜

剔除次新股后,上周医药生物个股中,海辰药业(72.46%)、佛慈制药(38.15%)、康芝药业(35.35%)等涨幅居前;*ST海医(-10.54%)、诺思兰德(-9.85%)、昂利康(-8.28%)等跌幅居前。

行业估值情况

截至2022年2月25日,申万一级医药行业PE(TTM)为31.44倍,相对沪深300的最新溢价率为139%。子板块中,医院估值最高,为78.03倍;医疗耗材估值最低,为11.91倍。

行业要闻及重要公告

行业要闻

- 创新药上市再提速: 国家药监局药品评审中心发布《加快创新药上市申请审评工作程序(试行)》征求意见稿,旨在加速纳入突破性治疗药物程序的创新药审评。

- 超300个药将调出医保: 国常会定调“十四五”全民医疗保障规划,要求各省医保部门在2022年6月30日前完成原自行增补品种的消化工作,据不完全梳理,至少涉及349个药品。

- 辅助生殖纳入医保: 北京医保局、卫健委、人社局发布通知,将体外受精胚胎培养等53项辅助生殖技术项目进行统一定价,其中16个项目自2022年3月26日起纳入甲类医保(仅限门诊)。

上市公司重要公告

- 华东医药: 全资子公司中美华东与Kiniksa签订独家许可协议,获得两款自身免疫领域全球创新产品Arcalyst及Mavrilimumab在亚太24个国家和地区的独家开发、注册及商业化权益。

- 艾德生物: 与INSTITUTDERECHERCHEPIERREFABRE签署合作协议,公司自主研发的伴随诊断产品将用于Pierre Fabre的BRAF抑制剂Encorafenib和Binimetinib在非小细胞肺癌及Encorafenib在肠癌领域的中国伴随诊断注册。

- 广生堂: 公司乙肝治疗创新药GST-HG141的II期临床试验方案已通过吉林大学第一医院伦理委员会审核确定。

新型冠状病毒肺炎进展情况

截至2022年2月28日,全国(不含港澳台)累计确诊病例109,526人,现有确诊病例2,873人,累计死亡病例4,636人,累计治愈出院病例102,017人。境外输入累计确诊病例14,464人。截至2月27日,全国累计接种新冠病毒疫苗31.24亿剂次。

截至2022年2月27日,全球累计确诊病例4.34亿人,美国累计确诊8,061万人居首,其次为印度(4,292万人)和巴西(2,879万人)。全球累计接种新冠疫苗107.28亿剂次,完全接种比例为55.54%。

风险提示

行业政策风险、药品安全风险、研发风险、市场竞争风险。

总结

本周医药生物行业表现强劲,跑赢大盘,但子板块表现分化。行业整体估值处于历史较低水平,但长期发展趋势向好,创新转型和医保目录动态调整是主要驱动力。政策层面,创新药上市审评提速、医保目录调整以及辅助生殖纳入医保等重大事件,预示着行业结构性变革和新的市场机遇。在新冠疫情方面,国内外确诊病例和疫苗接种数据持续更新,全球疫苗接种比例已超过半数。投资者应关注创新药、疫苗、生物新兴市场及CXO等细分领域的投资机会,同时警惕行业政策、药品安全、研发及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用