中心思想

本报告的核心观点是:中国化工行业在2020年5月展现出利润改善的积极迹象,但仍面临环保安全高压和宏观经济下行风险。 湖南和广东两省的环保政策收紧,推动化工企业搬迁改造和园区封闭化管理,将进一步提升行业集中度,并加速关键材料的进口替代。 同时,天然气作为化工原料的需求持续增长,为相关行业带来新的发展机遇。 建议投资者关注具有安全环保高壁垒的龙头企业以及新材料板块。

化工行业利润改善与潜在风险并存

5月份,中国规模以上工业企业利润总额同比增长6.0%,石油加工、电力、化工、钢铁行业利润明显改善。化工行业利润虽然仍下降9.6%,但降幅较4月份收窄19.7个百分点,显示出行业复苏的潜力。然而,宏观经济下行风险、化工产品需求不及预期风险以及国际油价大幅下跌风险依然存在,需要持续关注。

环保政策收紧推动行业整合与转型升级

湖南省加快沿江化工企业搬迁改造,计划到2025年底完成110家企业的搬迁、关闭或保留工作,体现了环保安全高压的持续态势。广东省也要求在2020年底前实现化工园区全面封闭化管理,进一步加强安全监管。这些政策将淘汰落后产能,提升行业整体安全环保水平,并促进行业集中度提升,有利于具有完善环保安全设施的头部企业。

主要内容

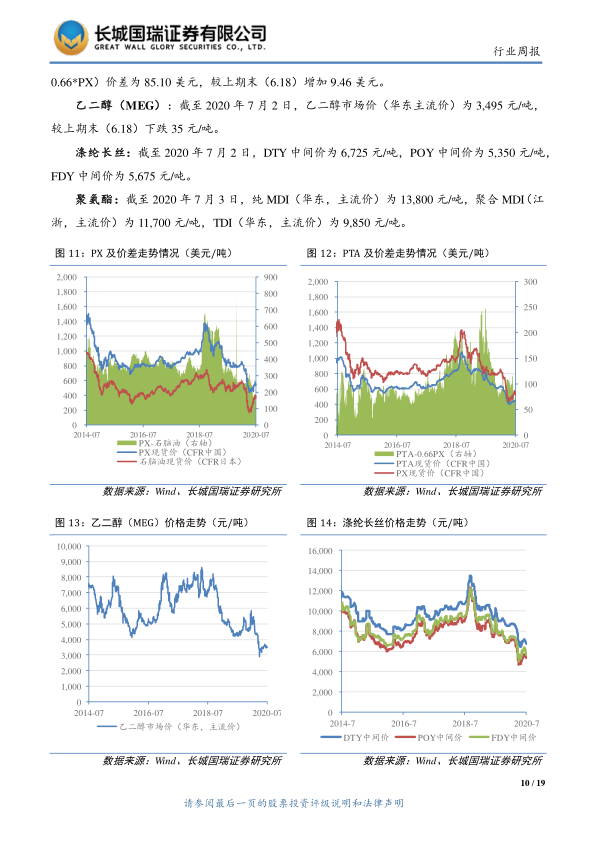

行情回顾与重要产品数据分析

报告首先回顾了2020年6月22日至7月3日期间化工板块的行情表现,化工板块涨幅为3.41%,跑输沪深300指数。申万二级行业中,化学原料、化学纤维、化学制品板块领涨;申万三级行业中,聚氨酯、无机盐、钾肥板块领涨,日用化学产品、复合肥、民爆用品板块领跌。 报告还详细分析了原油价格、美国原油库存、产量、炼厂加工量及利用率、活跃钻井数等数据,以及PX、PTA、乙二醇、涤纶长丝、聚氨酯、草甘膦等重要化工产品价格及价差走势,为投资者提供市场动态信息。

行业资讯速览:政策解读与市场展望

本节重点关注湖南和广东两省的化工行业环保政策,分析其对行业格局和企业发展的影响。湖南省的沿江化企搬迁改造政策将淘汰落后产能,提升行业安全环保水平,并促进行业整合。广东省的化工园区封闭化管理政策则进一步加强了安全监管,提高了准入门槛。 此外,报告还引用国际能源署(IEA)的预测,指出2025年前,作为化工原料的天然气消费量将以年均3.4%的速度增长,主要驱动力是新建化肥和甲醇项目,这将为相关行业带来新的发展机遇,特别是亚洲地区,尤其是中国和印度。

投资建议与风险提示

报告最后给出投资建议:在化工行业环保及安全持续高压下,建议持续关注新材料板块及具有安全环保高壁垒的龙头企业。 同时,报告也提示了宏观经济下行风险、化工产品需求不及预期风险、国际油价大幅下跌风险等潜在风险。

重要公告及交易信息

报告列出了2020年4月3日至7月3日期间化工行业上市公司重要公告,包括公司投资、项目建设、技术改造、合同签订等信息,以及重要股东增减持和公司回购情况,为投资者提供更全面的信息参考。 数据显示,部分公司进行了增持,而另一些公司则进行了减持或回购,反映了市场参与者的不同投资策略。

总结

本报告对2020年上半年中国化工行业进行了深入分析,指出5月份行业利润改善的积极信号,但同时也强调了环保安全高压和宏观经济下行风险。 湖南和广东两省的环保政策收紧将加速行业整合和转型升级,而天然气需求的增长则为相关行业带来新的发展机遇。 报告建议投资者关注具有安全环保高壁垒的龙头企业以及新材料板块,并密切关注宏观经济形势和行业政策变化。 报告中提供的市场数据和公司公告信息,为投资者进行投资决策提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用