中心思想

创新药出海与政策支撑构建市场核心主线

报告期内,医药生物指数下跌5.11%,跑输沪深300,但创新主线明确。恒瑞医药与BMS达成潜在总金额约152亿美元的全球战略合作,印证本土创新资产的全球战略价值;2026年ASCO大会临近,多款国产创新药将展示临床数据,有望催化估值从单品销售转向技术平台与全球化潜力。政策端,《药品试验数据保护实施办法》给予创新药最长6年数据保护期,提振研发回报;《医药代表管理办法》强化合规监管,重塑行业秩序,推动行业结构性分化。

行业结构性分化加剧,投资聚焦高质量创新与全球化

集采常态化与合规监管趋严导致子行业分化:医院、线下药店跌幅居前(-8.87%/-7.91%),而医疗设备、医疗研发外包相对抗跌(-0.86%/-3.13%)。估值方面,医药生物整体PE降至28.69x,低于均值。投资逻辑转向综合实力核验,建议重点关注ADC、双抗、自免等高景气领域,受益海外研发需求的CXO/CDMO产业链,以及研产销一体化头部药企,优先布局管线优势显著、临床进展领先、经营基本面稳健的优质标的。

主要内容

行情回顾

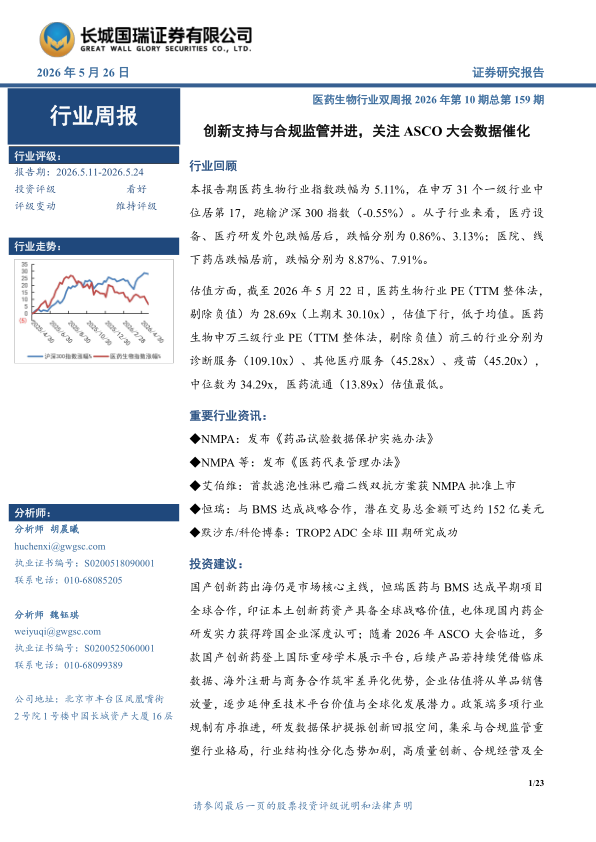

报告期内(2026.5.11-2026.5.24),医药生物行业指数下跌5.11%,跑输沪深300(-0.55%),在申万31个一级行业中排名第17。子行业分化明显:医疗设备(-0.86%)、医疗研发外包(-3.13%)跌幅较小;医院(-8.87%)、线下药店(-7.91%)跌幅居前。估值方面,截至5月22日,医药生物行业PE(TTM)为28.69x,低于上期末30.10x,低于历史均值。申万三级行业中,诊断服务(109.10x)、其他医疗服务(45.28x)、疫苗(45.20x)估值最高,医药流通(13.89x)最低,中位数为34.29x。

行业重要资讯

- 国家政策:NMPA发布《药品试验数据保护实施办法》,对创新药给予最长6年数据保护期,改良型新药4年,首家仿制药3年,以激励高质量创新。NMPA等七部门发布《医药代表管理办法》,明确从业条件与禁止行为,强化合规学术推广。CDE发布化学仿制药药学和BE研究重大缺陷情形,提升仿制药质量门槛。国家医保局印发《医疗保障基金监督检查五年行动计划》,构建“不敢骗、不能骗、不想骗”的全方位监管体系。

- 注册上市:多款重磅药物获批:百济神州BCL2抑制剂索托克拉获FDA批准(ORR 52%);艾伯维艾可瑞妥单抗获NMPA批准(降低疾病进展或死亡风险79%);阿斯利康醛固酮合成酶抑制剂Baxdrostat获FDA批准(收缩压降低9.8mmHg);第一三共/阿斯利康德达博妥单抗获批一线治疗三阴性乳腺癌(中位OS延长5个月);吉利德Hepcludex获批为美国首个慢性丁肝疗法(48周综合应答率48%)。此外,恒瑞与BMS达成全球战略合作,中国生物制药引进GSK乙肝ASO疗法,默沙东/科伦博泰TROP2 ADC及宜联生物B7-H3 ADC的III期研究均获成功。

- 其他:重大合作与进展凸显国产创新药全球临床与商业价值。恒瑞医药与BMS合作共13款早期项目,首付款6亿美元,潜在总交易额达152亿美元。中国生物制药与GSK合作加速Bepirovirsen商业化。默沙东/科伦博泰Sac-TMT在子宫内膜癌III期达到OS和PFS双终点,宜联生物YL201在鼻咽癌III期达到ORR主要终点,均为全球同类首个III期阳性结果。

公司动态

- 重点覆盖公司投资要点、评级及盈利预测:报告覆盖11家公司,包括皓元医药(增持)、华东医药(买入)、普蕊斯(增持)、九洲药业(下调至增持)、甘李药业(买入)、贝达药业(买入)、艾力斯(买入)、益方生物-U(买入)、美亚光电(增持)、诺诚健华(买入)。多数公司2026年PE在15-50倍区间。核心关注点包括:华东医药工业稳健、医美短期承压;九洲药业受客户专利到期影响业绩调整;艾力斯伏美替尼放量;诺诚健华奥布替尼持续增长等。

- 医药生物行业上市公司重点公告:本报告期重点公告涵盖药品注册(百奥泰戈利木单抗获FDA批准、甘李药业赖脯胰岛素获欧盟批准、君实生物特瑞普利单抗新增适应症等)、医疗器械注册(东方生物、万东医疗、凯普生物等获多款III类注册证)、以及战略合作(恒瑞-BMS、复星-AriBio等)。具体详见报告表3-5。

投资建议

四条投资主线:1)ADC、双抗、自免等高景气创新药企;2)受益海外研发需求的CXO/CDMO产业链;3)研产销一体化头部药企;4)管线优势显著、临床进展领先、基本面稳健的标的。国产创新药出海仍为核心主线,ASCO大会临近有望进一步催化。政策端研发数据保护(最长6年)和合规监管并进,行业分化加剧,高质量创新和全球化布局成为核心竞争力。风险提示:政策不及预期、研发进展不及预期、市场风险加剧。

总结

本报告期内医药生物指数跑输大盘,子行业分化显著(医疗设备/研发外包抗跌,医院/药店领跌)。核心看点集中于国产创新药出海(恒瑞-BMS 152亿美元合作、ASCO大会数据催化)和政策端创新支持与合规监管并进(数据保护期、医药代表管理办法、医保基金五年行动计划)。重磅药物获批频现(索托克拉、艾可瑞妥单抗、Baxdrostat、德达博妥单抗等),多项III期研究成功推动TROP2 ADC、B7-H3 ADC等新药进展。投资策略强调综合实力,建议关注ADC/双抗/自免、CXO/CDMO、头部药企等方向,并警惕政策与研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用