中心思想

本报告的核心观点是:2020年一季度,尽管受到新冠肺炎疫情的影响,化工产业整体表现好于制造业平均水平,3月份化工产业增加值指标更是由负转正,呈现明显改善趋势。然而,行业环保及安全高压态势持续,头部企业凭借完善的环保安全设施将持续受益,行业集中度有望进一步提升。同时,新材料供应短缺问题凸显,为相关企业提供了巨大的发展空间和市场潜力,并加速了关键材料的进口替代进程。

化工产业一季度表现及复苏态势

2020年一季度,化工产业规模以上工业增加值同比下降6.8%,降幅优于制造业平均水平3.4个百分点。产能利用率达69.5%,高于制造业2.3个百分点,同比下降4.1个百分点,降幅也优于制造业5个百分点。 3月份,规模以上工业增加值同比增长0.7%,实现由负转正,与1-2月份同比下降12.3%形成鲜明对比,显示出化工产业的复苏态势。这主要得益于疫情防控成效的显现和复工复产的加快推进。

行业环保安全监管持续高压

报告中提及河北省和山东省分别开展了危险化学品行业的安全生产异地交叉执法专项行动和集中整治,检查出大量问题和隐患,并下达整改指令。这表明国家对化工行业安全生产的监管力度持续加大,对企业环保安全设施的完善程度提出了更高的要求。 拥有完善环保安全设施的头部企业将因此持续受益,行业集中度有望进一步提升。

主要内容

行情回顾与市场数据分析

报告首先回顾了2020年4月13日至4月24日期间化工板块的行情表现。化工板块涨幅为1.93%,跑赢沪深300指数0.19个百分点。申万二级行业中,化学纤维、塑料Ⅱ、橡胶板块领涨;申万三级行业中,民爆用品、日用化学产品、复合肥板块领涨,而维纶、钾肥、磷化工及磷酸盐板块领跌。报告还提供了相应的图表数据,详细展示了各级别行业及个股的涨跌幅情况。此外,报告还分析了化工行业的历史PE和PB水平,并与同期均值和标准差进行了比较。

重要产品数据分析

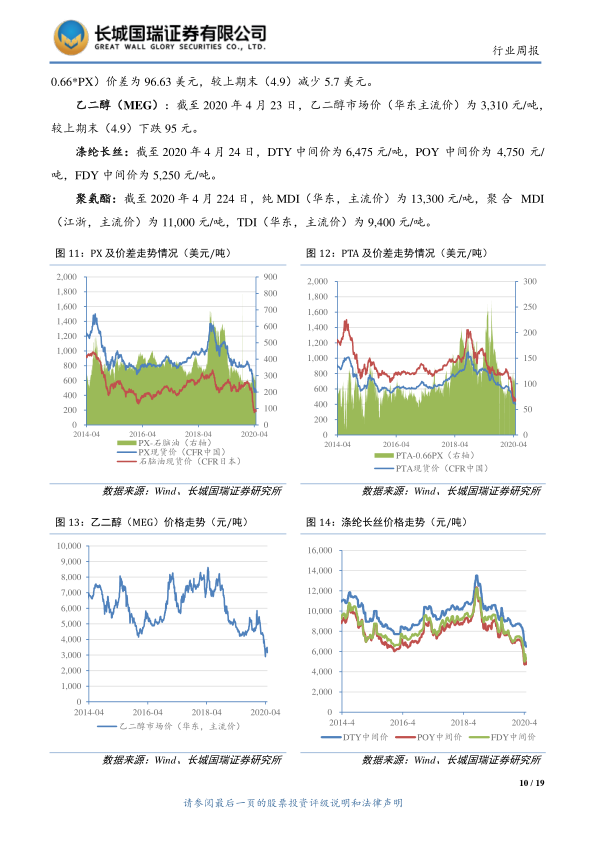

报告详细分析了原油及主要化工产品(聚酯及其他产品)的价格走势和市场供需情况。原油方面,报告引用EIA数据,分析了WTI和Brent原油现货价格、美国原油商业库存、产量、炼厂原油加工量及利用率以及活跃钻井数等关键指标的变动情况,并通过图表直观地展现了这些指标的走势。聚酯及其他产品方面,报告分析了PX、PTA、乙二醇(MEG)、涤纶长丝、聚氨酯和草甘膦等主要产品的价格走势和价差变化,并同样提供了相应的图表数据。

行业资讯速览

报告总结了多条重要的行业资讯,包括:化工产业一季度总体好于制造业平均水平;河北开展危化行业安全生产异地执法;山东检查6380余家危险化学品企业,发现34700余项问题和隐患;建德一批化工新材料重大项目集中开工;湖北省7家沿江化工企业提前完成关改搬转。这些资讯从不同侧面反映了化工行业的现状、面临的挑战以及未来的发展方向。

重要公告及交易信息

报告列出了2020年4月13日至4月26日期间化工行业上市公司的重要公告,包括投资建设项目、合同签订、成立子公司等信息。此外,报告还提供了2020年1月24日至4月24日期间化工行业上市公司重要股东增减持情况和回购情况的统计数据,为投资者提供参考。

总结

本报告基于公开数据,对2020年一季度化工行业的表现、市场行情、重要产品数据以及行业动态进行了全面的分析。报告指出,尽管疫情对化工产业造成了一定影响,但其整体表现好于制造业平均水平,并呈现出积极的复苏态势。 同时,行业环保安全监管持续高压,头部企业将持续受益。新材料供应短缺问题也为相关企业提供了发展机遇。 报告最后建议持续关注新材料板块及具有安全环保高壁垒的龙头企业,但同时也提示了宏观经济下行风险、化工产品需求不及预期风险以及国际油价大幅下跌风险等潜在风险。 投资者应结合自身情况,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用