中心思想

本报告的核心观点是:在碳中和背景下,传统化工行业面临供给侧改革,下游需求增速放缓,竞争加剧;而新材料行业,特别是生物降解塑料,由于下游需求快速增长和政策支持,未来发展前景广阔。报告建议关注生物降解塑料产业链中的龙头企业。

化工新材料行业发展机遇与挑战

传统化工行业正经历供给侧改革,面临下游需求增速放缓的挑战。未来竞争将集中于一体化建设、成本控制和效率提升,行业龙头企业有望进一步提升市场份额。与之形成对比的是,新材料行业,特别是生物降解塑料,由于下游需求持续增长以及国家政策的大力扶持,正迎来加速发展期。

生物降解塑料市场前景分析

报告特别强调了生物降解塑料的巨大市场潜力。传统塑料的巨大消费量与生物降解塑料的低渗透率形成鲜明对比,这预示着巨大的替代空间。国家政策的持续推动,以及技术进步带来的成本下降,将进一步加速生物降解塑料的市场扩张。

主要内容

行情回顾

行业整体表现

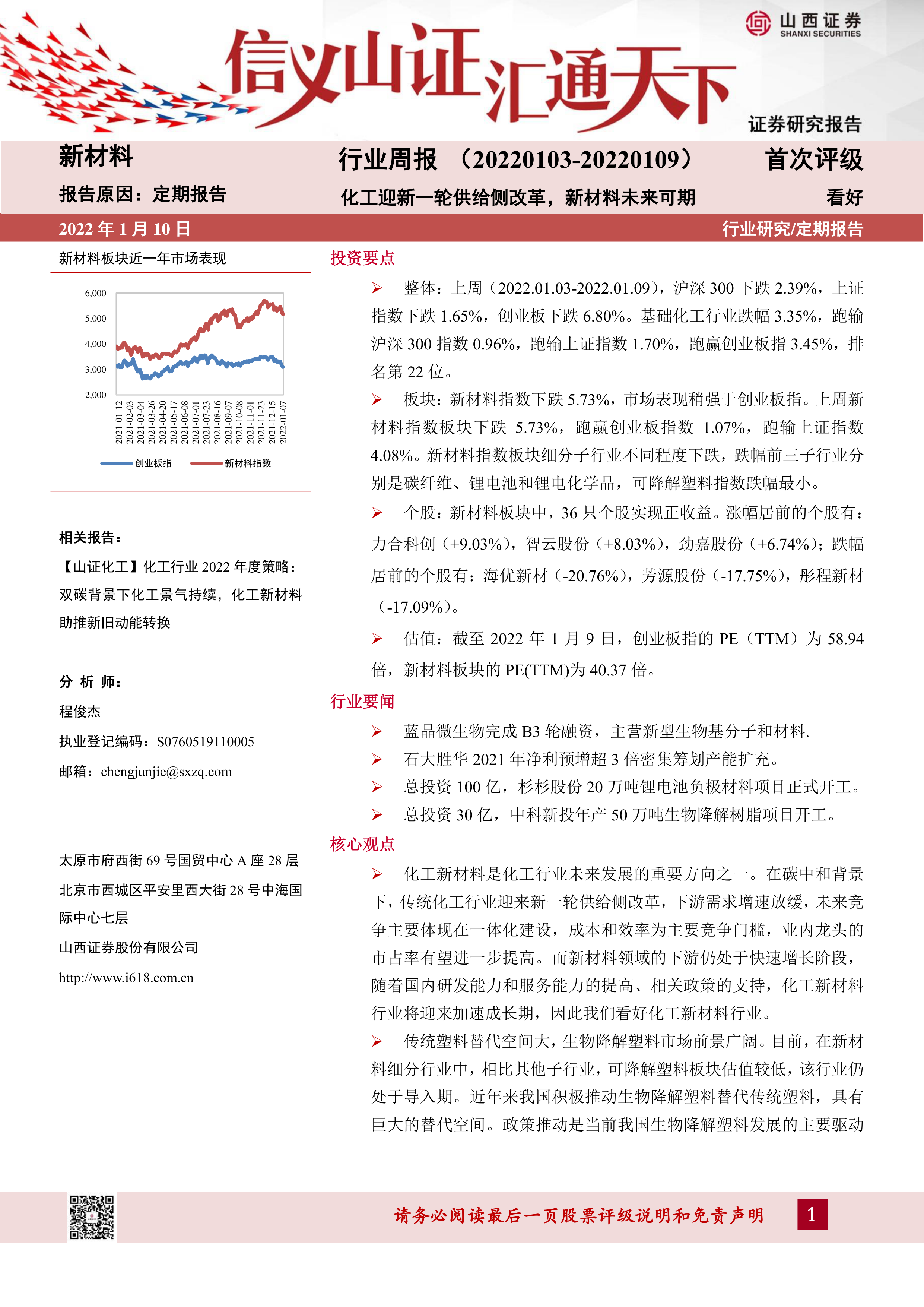

2022年1月3日至9日,沪深300指数下跌2.39%,上证指数下跌1.65%,创业板指数下跌6.80%。基础化工行业跌幅3.35%,跑输沪深300指数0.96%,跑输上证指数1.70%,但跑赢创业板指数3.45%,排名第22位。

新材料板块行情

同期,新材料指数下跌5.73%,略强于创业板指数,但弱于上证指数。细分行业表现差异较大,碳纤维、锂电池和锂电化学品跌幅居前,可降解塑料跌幅最小。 报告提供了各个子行业指数的周涨跌幅以及与创业板指数的比较,并用图表直观地展现了数据。

个股表现

新材料板块中,36只个股上涨,力合科创、智云股份、劲嘉股份涨幅居前;海优新材、芳源股份、彤程新材跌幅居前。报告列出了涨跌幅前十的个股及其涨跌幅百分比。

行业估值情况

截至2022年1月9日,创业板指市盈率(TTM)为58.94倍,新材料板块市盈率(TTM)为40.37倍,低于创业板指。细分行业中,OLED材料估值最高,可降解塑料估值最低。报告用图表展示了新材料板块及部分子行业的市盈率(TTM)。

行业要闻及上市公司重要公告

本节报道了蓝晶微生物完成B3轮融资、石大胜华2021年净利润预增超3倍、杉杉股份20万吨锂电池负极材料项目开工、中科新投年产50万吨生物降解树脂项目开工等行业要闻,以及多家上市公司关于股东股份质押、政府补助等重要公告。

投资建议

报告建议关注化工新材料行业,特别是生物降解塑料产业链,并推荐了凯赛生物、金发科技等技术领先、潜在需求大、上升空间大的行业龙头企业。

风险提示

报告列出了潜在的风险因素,包括疫情影响、经济下行、政策风险和技术发展不及预期等。

总结

本报告通过对2022年1月3日至9日新材料行业周行情的分析,指出在碳中和背景下,传统化工行业面临挑战,而新材料行业,特别是生物降解塑料,由于下游需求增长和政策支持,发展前景广阔。报告数据显示,可降解塑料板块估值相对较低,具有较大的投资机会。 报告建议投资者关注生物降解塑料产业链中的龙头企业,同时需注意潜在的市场风险。 报告中大量使用了图表和数据,增强了分析的客观性和说服力。

微信扫一扫-立即使用

微信扫一扫-立即使用