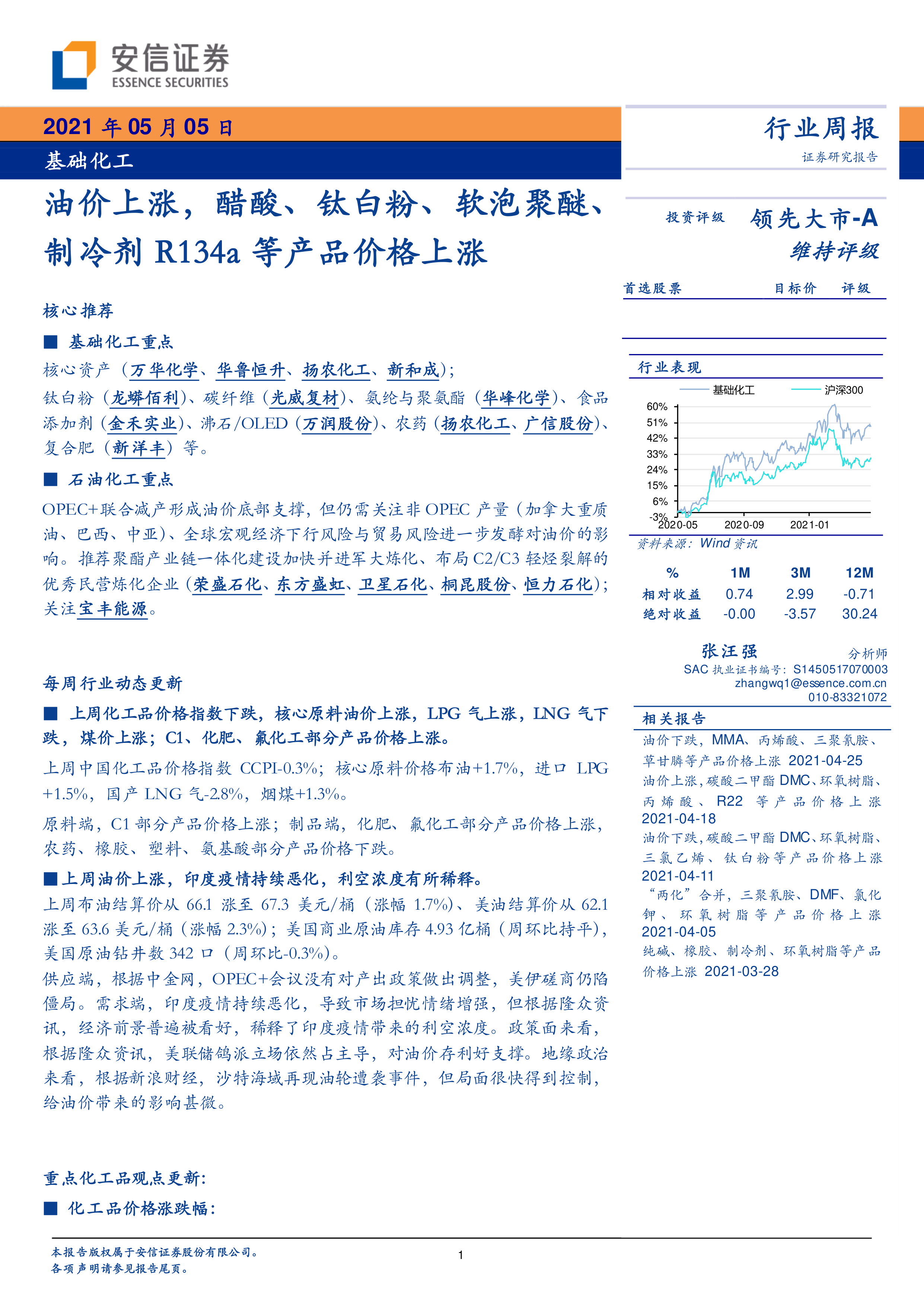

基础化工重点

核心资产(万华化学、华鲁恒升、扬农化工、新和成);钛白粉(龙蟒佰利)、碳纤维(光威复材)、氨纶与聚氨酯(华峰化学)、食品添加剂(金禾实业)、沸石/OLED(万润股份)、农药(扬农化工、广信股份)、复合肥(新洋丰)等。

石油化工重点

OPEC+联合减产形成油价底部支撑,但仍需关注非OPEC产量(加拿大重质油、巴西、中亚)、全球宏观经济下行风险与贸易风险进一步发酵对油价的影响。推荐聚酯产业链一体化建设加快并进军大炼化、布局C2/C3轻烃裂解的优秀民营炼化企业(荣盛石化、东方盛虹、卫星石化、桐昆股份、恒力石化);关注宝丰能源。

每周行业动态更新

上周化工品价格指数下跌,核心原料油价上涨,LPG气上涨,LNG气下跌,煤价上涨;C1、化肥、氟化工部分产品价格上涨。

上周中国化工品价格指数CCPI-0.3%;核心原料价格布油+1.7%,进口LPG+1.5%,国产LNG气-2.8%,烟煤+1.3%。

原料端,C1部分产品价格上涨;制品端,化肥、氟化工部分产品价格上涨,农药、橡胶、塑料、氨基酸部分产品价格下跌。

上周油价上涨,印度疫情持续恶化,利空浓度有所稀释。

上周布油结算价从66.1涨至67.3美元/桶(涨幅1.7%)、美油结算价从62.1涨至63.6美元/桶(涨幅2.3%);美国商业原油库存4.93亿桶(周环比持平),美国原油钻井数342口(周环比-0.3%)。

供应端,根据中金网,OPEC+会议没有对产出政策做出调整,美伊磋商仍陷僵局。需求端,印度疫情持续恶化,导致市场担忧情绪增强,但根据隆众资讯,经济前景普遍被看好,稀释了印度疫情带来的利空浓度。政策面来看,根据隆众资讯,美联储鸽派立场依然占主导,对油价存利好支撑。地缘政治来看,根据新浪财经,沙特海域再现油轮遭袭事件,但局面很快得到控制,给油价带来的影响甚微。

重点化工品观点更新:

化工品价格涨跌幅:

上周价格涨幅靠前的重要产品为醋酐+13%、醋酸+10%、钛白粉(氯化法+9%、锐钛型+6%)、双甘膦(98%)+7%、PTA+5%、维生素B3(烟酸)(99%)+5%、软泡聚醚+4%、R134a+3%、氯化钾(60%粉)+3%等。本周价格跌幅靠前的重要产品为腈纶短纤(1.5D,38毫米)-11%、PBAT-10%、环氧树脂(E51)-9%、双酚A-7%、聚合MDI-7%、防老剂RD-6%等。

下游存备货需求,开工率大幅下调,推高醋酸价格。

上周醋酸(华东)涨9.9%至8350元/吨。成本端,上周甲醇(华东)涨1.4%至2495元/吨,提供成本面支撑;需求端,据百川资讯,临近五一放假,部分业者存节前备货需求,下游需求尚可;供给端,据百川资讯,江苏索普三期60万吨装置在4月23日下午故障停车,市场供应紧张局面延续,上周醋酸开工率75.43%,环比-5.24pct,形成较强供给端利好。

成本面支撑坚挺,终端需求逐渐恢复,醋酐价格上涨。

上周醋酐(华鲁)涨12.5%至12600元/吨。成本端,上周醋酸(华东)涨9.9%至8350元/吨,醋酐成本面支撑力度坚挺;需求端,上周下游终端需求逐渐恢复,形成需求端利好;供给端,根据百川资讯,目前工厂装置运行平稳正常生产,醋酐开工率在69.59%,环比-4.9pct,形成利好。

原料价格形成成本支撑,环保巡查影响生产,钛白粉价格上涨。

上周钛白粉(锐钛型,华东)涨5.6%至19000元/吨。成本端,上周钛精矿(四川攀钢)涨6.3%至2550元/吨,形成成本端支撑;需求端,根据百川资讯,国内需求整体波动不大,海外方面受疫情影响,厂商复工进展不佳现货较少,而实际需求稳定,目前尚存缺口依靠进口进行补充;供给端,据百川资讯,由于环保巡回检查覆盖面积较广,各地区生产受到不同程度制约,其中云南、四川、山东、广西等地区开工率下滑程度较大,厂家有停产、减产情况,形成供给端利好。

成本压力偏强,进口货源有限,支撑软泡聚醚价格。

上周软泡聚醚(华东)涨4.2%至18700元/吨。成本端,上周环氧丙烷(华东)涨2.2%至18700元/吨,聚醚成本压力偏强;需求端,根据百川资讯,下游企业节前刚需采购持续转淡;供给端,根据百川资讯,短期进口货源有限形成利好,而国内除上海佳化装置计划检修半个月之外,其他国内其他工厂均开工正常。

原料三氯乙烯高位运行,供应紧张局面持续,R134a价格上行。

上周R134a(浙江)涨3.2%至24500元/吨。成本端,上周三氯乙烯高位运行,给予较强价格支撑;需求端表现一般;供给端,根据百川资讯,目前国内中化装置仍在检修中,场内供应有所缩量,国内供应紧张局面持续,形成供给端利好。

风险提示:原料价格波动、下游需求不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用