中心思想

本报告的核心观点是:2024年上半年,医药行业整体筑底企稳,院内标的复苏强劲。具体而言,报告从生物药、化学制剂、科研服务、医疗服务、医疗器械、创新药产业链、原料药、中药、药店和医药流通十个细分领域,利用405家医药上市公司2024年上半年的财务数据进行分析,揭示了行业复苏的态势,并指出不同细分领域的增长动力和潜在风险。 医疗反腐影响逐渐减弱,院内市场需求回暖是推动行业复苏的主要因素。同时,报告也指出了行业面临的挑战和风险,例如药品和耗材降价、新产品研发不及预期以及市场竞争加剧等。

医药行业整体复苏态势

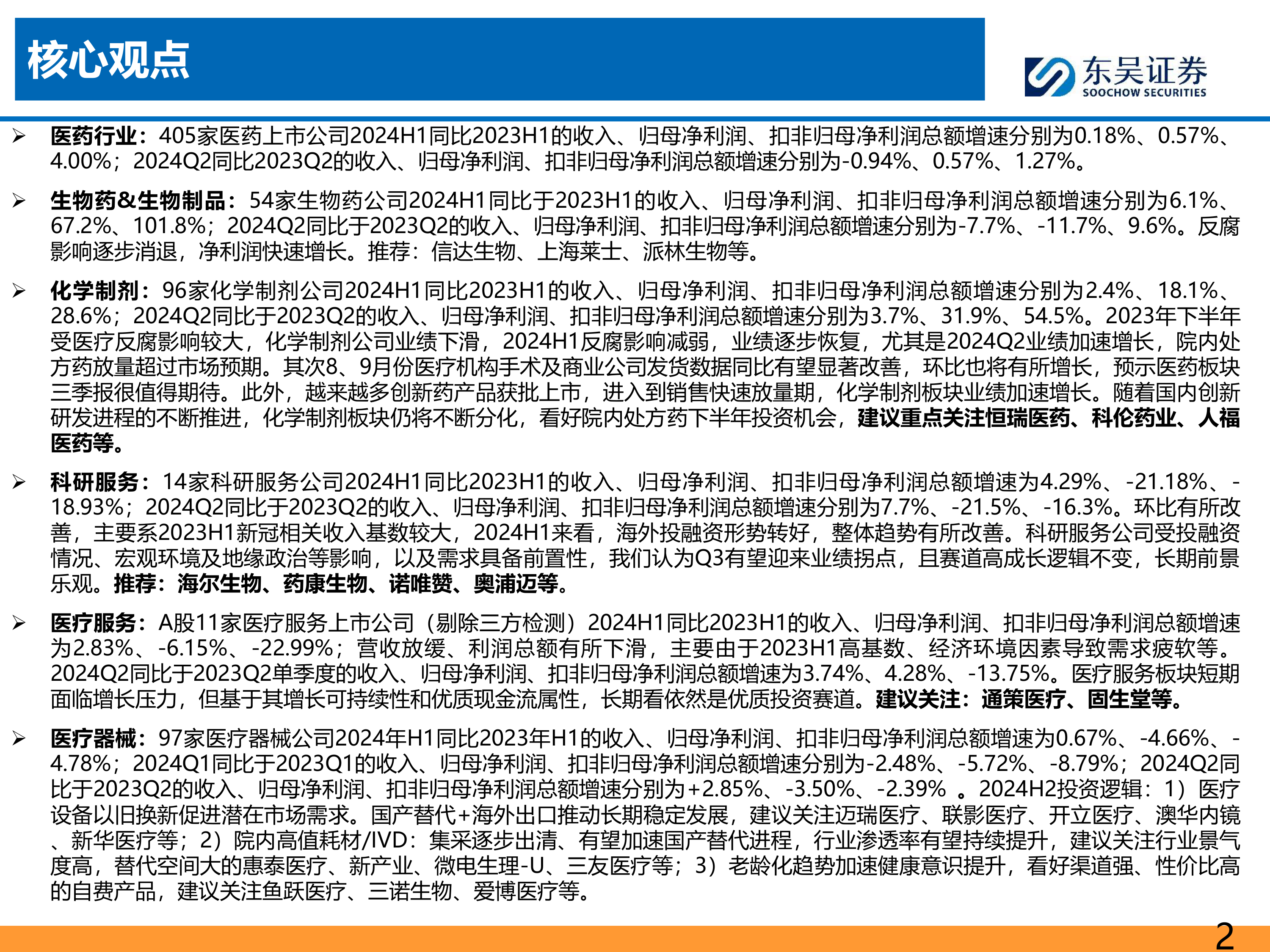

2024年上半年,405家医药上市公司整体表现出筑底企稳的态势。收入、归母净利润、扣非归母净利润总额增速分别为0.18%、0.57%、4.00%。虽然2024年第二季度收入增速略微下降至-0.94%,但净利润增速依然保持在正增长区间,表明行业正在逐步恢复。这与2023年全年医药行业收入和利润总额分别下降11.20%和19.46%形成鲜明对比,显示出医疗反腐影响的边际减弱。

院内市场需求回暖

样本医院药品销售数据显示,2023年第三、四季度受反腐影响出现下滑,但2024年第一季度环比有所提升,进一步印证了反腐影响的边际减弱。2024年第二季度,化学制剂板块业绩加速增长,院内处方药放量超过市场预期,这表明院内市场需求正在回暖。预计8、9月份医疗机构手术及商业公司发货数据同比有望显著改善,为医药板块三季报带来积极预期。

主要内容

各细分领域业绩表现及分析

本报告对医药行业十个细分领域进行了详细的财务数据分析,并结合行业发展趋势和政策环境,对各领域的未来发展前景进行了展望。

生物药&生物制品

54家生物药公司2024年上半年收入、归母净利润、扣非归母净利润总额增速分别为6.1%、67.2%、101.8%。反腐影响基本消除,净利润快速增长。GLP-1类多肽药物的市场潜力巨大,有望带来板块利润的持续上涨。推荐信达生物、上海莱士、派林生物等。

化学制剂

96家化学制剂公司2024年上半年收入、归母净利润、扣非归母净利润总额增速分别为2.4%、18.1%、28.6%。2024年第二季度业绩加速增长,院内处方药放量超过预期。看好院内处方药下半年投资机会,建议重点关注恒瑞医药、科伦药业、人福医药等。

科研服务

14家科研服务公司2024年上半年收入、归母净利润、扣非归母净利润总额增速分别为4.29%、-21.18%、-18.93%。2023年上半年新冠相关收入基数较大,2024年上半年海外投融资形势转好,整体趋势有所改善。预计第三季度有望迎来业绩拐点,长期前景乐观。推荐海尔生物、药康生物、诺唯赞、奥浦迈等。

医疗服务

11家医疗服务上市公司(剔除第三方检测)2024年上半年收入、归母净利润、扣非归母净利润总额增速分别为2.83%、-6.15%、-22.99%。营收放缓,利润下滑,主要由于2023年上半年高基数和经济环境因素导致需求疲软。建议关注通策医疗、固生堂等。

医疗器械

97家医疗器械公司2024年上半年收入、归母净利润、扣非归母净利润总额增速分别为0.67%、-4.66%、-4.78%。看好下半年院内复苏,建议关注迈瑞医疗、联影医疗、开立医疗、澳华内镜、新华医疗等。

创新药产业链(CXO)

22家CXO上市公司2024年上半年收入、归母净利润、扣非归母净利润总额增速分别为-10.96%、-36.08%、-32.35%。短期受生物医药投融资景气度下行影响,但中长期看好管线结构合理的平台型企业。推荐泰格医药、药明合联等。

原料药

45家原料药上市公司2024年上半年收入、归母净利润、扣非归母净利润总额增速分别为1.9%、-9.7%、-11.79%。2024年第二季度收入明显提速,利润降幅收窄,去库存周期接近尾声。长期看好,推荐千红制药、川宁生物等。

中药

62家中药上市公司2024年上半年收入、归母净利润、扣非归母净利润总额增速分别为-2.68%、-8.61%、-5.48%。同环比均有所承压,主要由于2023年疫情放开后高基数和政策影响。重点推荐集采风险落地标的和具有强品牌议价能力的OTC产品。

药店

7家药房上市公司2024年上半年收入、归母净利润、扣非归母净利润总额增速分别为8.2%、-19.9%、-18.0%。2024年第二季度利润下滑明显,主要受高基数和政策影响。推荐益丰药房、老百姓。

医药流通

22家医药流通上市公司2024年上半年收入、归母净利润、扣非归母净利润总额增速分别为-1.0%、-4.2%、-0.9%。推荐九州通等。

风险提示

报告最后列出了医药行业面临的风险,包括药品和耗材降价超预期风险、新产品研发不及预期、市场竞争加剧、地缘政治风险以及医改政策执行低于预期风险等。

总结

本报告基于405家医药上市公司2024年上半年的财务数据,对医药行业十个细分领域的市场表现进行了深入分析。报告指出,2024年上半年医药行业整体筑底企稳,院内市场需求回暖是主要驱动力。虽然部分细分领域仍面临挑战,但长期来看,创新药、医疗器械、生物制品等领域仍具有较大的增长潜力。投资者需关注行业风险,谨慎投资。

微信扫一扫-立即使用

微信扫一扫-立即使用