投资要点

整体:上周(2022.09.12-2022.09.18),沪深300涨跌幅-3.94%,上证指数涨跌幅-4.16%,创业板指涨跌幅-7.1%。基础化工涨跌幅-7.31%,跑输沪深300指数3.38个百分点,跑输上证指数3.15个百分点,跑输创业板指数0.22个百分点,其周涨跌幅在申万一级行业中排名第29位。

板块:上周新材料指数涨跌幅-6.58%,跑输沪深300指数2.64个百分点,跑赢创业板指0.52个百分点,跑输上证指数2.42个百分点。新材料指数板块中各子行业行情大部分下跌,本周涨幅居前的子行业分别是碳纤维(1.14%),跌幅前三的子行业分别是膜材料(-11.14%)、有机硅(-9.46%)、锂电化学品(-8.19%)。

个股:上周新材料板块中,实现正收益个股占比10%,涨幅居前的个股有华秦科技(6.9%)、集泰股份(5.49%)、ST宏达(3.02%),跌幅居前的个股有明冠新材(-21.19%)、回天新材(-15.4%)、厦钨新能(-15.37%)。

估值:截至2022年9月18日,当前创业板指PE(TTM)为44.89,过去三年平均PE为58.69,新材料指数PE(TTM)为26.62,过去三年平均PE为42.6,新材料指数相对创业板指溢价率为-40.7%。

行业要闻

1)金发科技:年产3万吨/年聚乳酸项目延期至2022年四季度投产

2)总投资171.4亿元!吉林化纤前8个月实现产值111亿元

3)新纶新材拟投42亿打造新能源电池材料产业园和光电材料产业园

4)打通生物基可降解材料核心环节瓶颈,中粮科技再引入战略投资者

核心观点

短期观点:

碳纤维价格回落,库存量持续增长。百川盈孚数据显示,截至目前,国产T300级别12K碳纤维市场价格参考140-150元/千克;国产T300级别24/25K碳纤维市场价格参考130-140元/千克;国产T300级别48/50K碳纤维市场价格参考125-130元/千克;相比去年同期价格下降了25-30%,T700级别12K碳纤维市场价格参考270-280元/千克,与去年相比价格稳中有升。截至9月16日,国内碳纤维库存量1750吨,主要是因为2022年碳纤维企业大幅扩产,供给能力大大提升。碳纤维存储时间较长,不同质量的碳纤维其寿命可保持在2-5年,我们认为短期碳纤维库存上升对行业影响较小。

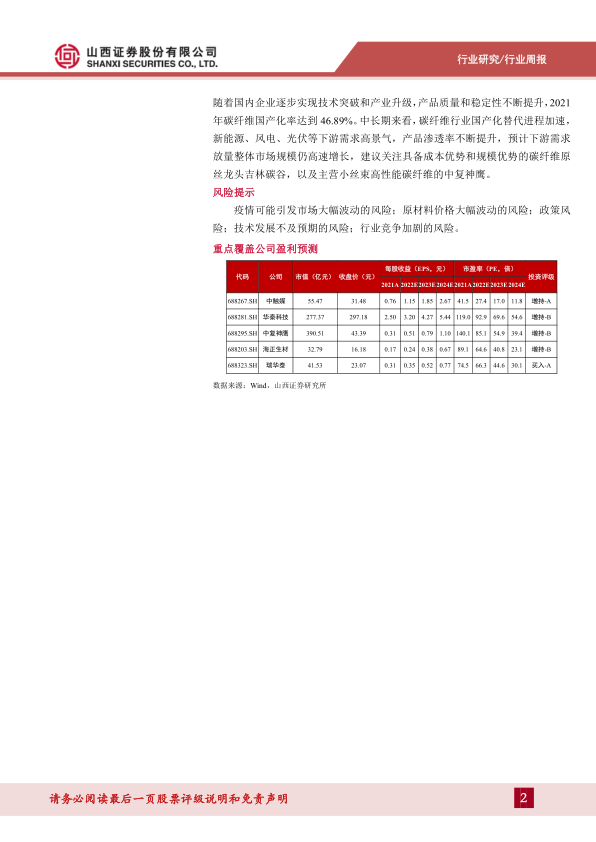

国产替代趋势不改,下游渗透率持续提升。2022H1碳纤维板块营收净利增速分别为47.90%/59.75%,维持了2021年的高增长态势。2022年以来,碳纤维价格持续下调,有利于提高下游应用的渗透率,尤其是在风电叶片等工业领域。随着国内企业逐步实现技术突破和产业升级,产品质量和稳定性不断提升,2021年碳纤维国产化率达到46.89%。中长期来看,碳纤维行业国产化替代进程加速,新能源、风电、光伏等下游需求高景气,产品渗透率不断提升,预计下游需求放量整体市场规模仍高速增长,建议关注具备成本优势和规模优势的碳纤维原丝龙头吉林碳谷,以及主营小丝束高性能碳纤维的中复神鹰。

风险提示

疫情可能引发市场大幅波动的风险;原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用