中心思想

本报告的核心观点是:2023年上半年医药板块整体表现疲软,指数下跌,估值处于历史低位,但产业升级的确定性并未改变。下半年,建议关注以下几个方向:创新药板块(外部宏观环境边际改善叠加产业升级趋势)、国产替代下的医疗器械和设备板块、估值合理业绩确定的仿制药板块以及政策利好下的估值合理的中药板块。

医药板块估值处于历史低位,蕴藏投资机会

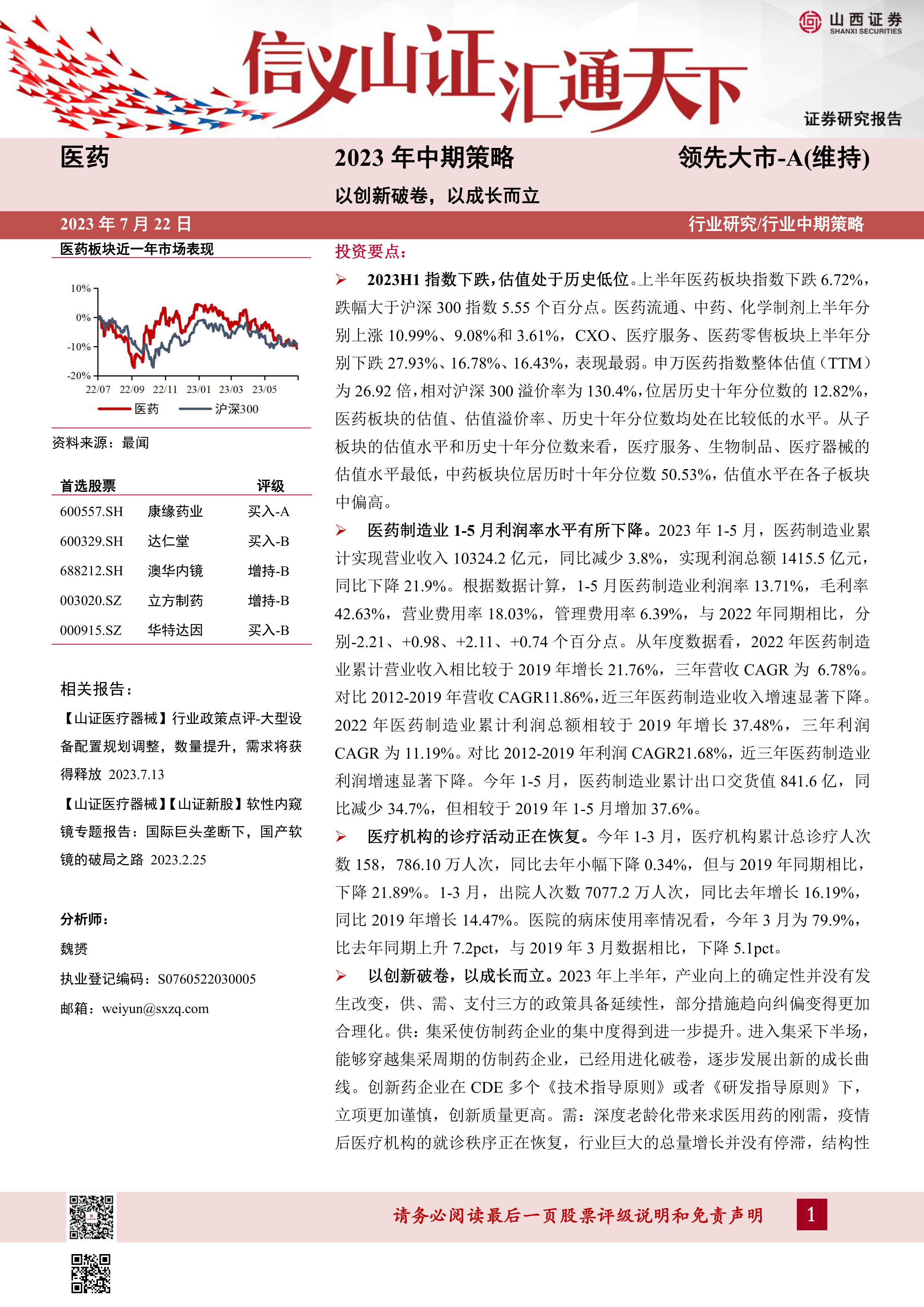

2023年上半年,医药板块指数下跌6.72%,跑输沪深300指数5.55个百分点。然而,申万医药指数整体估值(TTM)仅为26.92倍,相对沪深300溢价率为130.4%,处于历史十年分位数的12.82%,估值水平处于较低位置。 不同子板块表现差异较大,其中CXO、医疗服务、医药零售板块表现最弱,而医药流通、中药、化学制剂板块则相对较强。 低估值意味着潜在的投资机会,尤其是在宏观环境趋于稳定的背景下。

产业升级趋势明确,结构性机会凸显

尽管医药制造业利润率在2023年1-5月有所下降,但从长期来看,2022年医药制造业累计营业收入和利润总额相比2019年仍有显著增长。 集采进入下半场,产业升级趋势已在路上,能够穿越集采周期的仿制药企业将展现新的成长曲线;创新药企业在研发方面更加谨慎,创新质量更高;医保支付方式改革逐步深入,对临床治疗性品种和医疗服务的支持持续,医保总收入仍在增长。 这些因素共同表明,医药行业正经历结构性调整和升级,为投资者提供了结构性机会。

主要内容

医药板块行情回顾及估值分析

本节回顾了2023年上半年医药板块的市场表现,详细分析了板块指数、各子板块涨跌幅以及估值水平。数据显示,板块整体下跌,但估值已处于历史低位,为后续上涨埋下伏笔。图表直观地展现了医药板块及子板块的涨跌幅和估值变化趋势,为投资者提供数据支撑。

产业发展新阶段:利润率、医保支付、医疗机构诊疗活动

本节深入分析了医药制造业利润率的回落、医保支付方式改革的进展以及医疗机构诊疗活动的恢复情况。数据显示,医保基金收支结余率较高,医疗机构诊疗活动正在恢复,为医药行业发展提供了良好的宏观环境。 同时,本节也分析了集采对医药行业的影响,指出集采进入下半场,产业升级已在路上,头部企业通过规模化和创新来应对集采挑战。

投资策略:以创新破卷,以成长而立

本节是报告的核心部分,提出了“以创新破卷,以成长而立”的投资策略。 该策略基于对供给侧(集采促进仿制药企业集中度提升,创新药研发质量提升)、需求侧(深度老龄化和疫情后医疗恢复带来刚需)、支付侧(医保支付方式改革趋于理性,对临床治疗性品种和医疗服务支持持续)三方面因素的分析。 报告建议关注创新药、医疗器械、仿制药和中药四个板块的投资机会。

中药板块分析:药材价格上涨与中成药集采

本小节分析了中药材价格持续上涨对中成药企业成本的影响,以及中成药集采的温和降幅。 数据显示,中药材价格持续上涨,但中成药集采降幅相对温和,部分中成药企业具备提价能力。 同时,中药创新药发展迅速,医保对中药的支持力度较大,为中药板块带来长期发展机遇。

创新药板块分析:获批新药数量、研发投入及头对头临床试验

本小节分析了创新药板块的现状,包括获批上市的国产新药数量、企业研发投入以及头对头临床试验的进展。 数据显示,虽然2022-2023年上半年获批新药数量相对较少,但研发投入持续增加,多个创新药进入关键临床阶段,未来有望带来业绩增长。

医疗器械板块分析:集采影响、国产替代与创新

本节分析了国家政策对医疗器械行业的支持,以及国产替代的机遇。 数据显示,“十四五”期间大型医用设备配置规划数量显著提升,政策支持国产替代,国产医疗器械企业在技术上不断突破,市场份额有望提升。

CXO板块分析:估值回落与行业发展趋势

本节分析了CXO板块的估值回落以及行业发展趋势。 数据显示,CXO板块估值回落,但行业长期发展趋势依然向好,全球新药研发外包渗透率提升,国内创新药研发仍然繁荣。

重点个股推荐及风险提示

本节推荐了立方制药、澳华内镜、华特达因、康缘药业、达仁堂等五家公司,并对每家公司进行了详细的分析,包括公司业务、财务状况、发展前景以及投资建议。 同时,报告也列出了投资风险提示,提醒投资者注意潜在风险。

总结

本报告对2023年上半年医药行业进行了全面的分析,指出医药板块整体表现疲软,但估值处于历史低位,产业升级趋势明确。 报告建议投资者关注创新药、医疗器械、仿制药和中药四个板块的结构性机会,并推荐了五家重点公司。 投资者需注意报告中列出的风险因素,谨慎投资。 报告中大量的数据和图表为分析结论提供了有力支撑,体现了专业性和客观性。

微信扫一扫-立即使用

微信扫一扫-立即使用