中心思想

本报告的核心观点是:2022年医药板块经历调整,但估值已处于历史低位,产业向上的确定性未变。2023年,在疫情趋于尾声、政策持续优化的大背景下,医药板块将迎来复苏与增长,不同子板块蕴藏着不同的投资机会。

医药板块估值处于历史低位,蕴藏投资机会

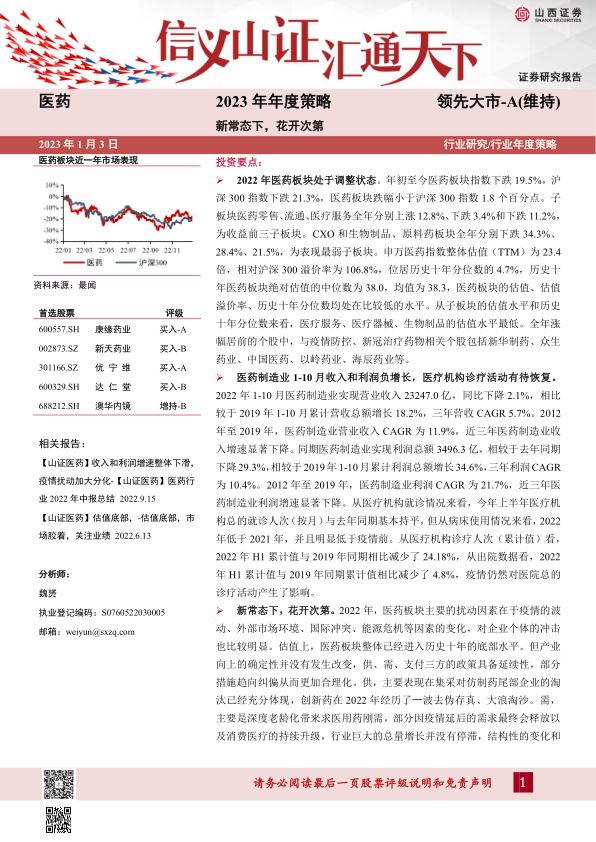

2022年医药板块指数下跌19.5%,但跌幅小于沪深300指数,子板块表现分化明显。申万医药指数整体估值(TTM)为23.4倍,相对沪深300溢价率为106.8%,处于历史十年分位数的4.7%,估值水平较低。医疗服务、医疗器械、生物制品的估值水平最低,具有较高的投资价值。

政策持续优化,产业升级趋势不变

国家持续优化疫情防控政策,并出台多项措施支持医疗新基建,包括增加紧急使用疫苗、ICU扩容、专项贷款与财政贴息等,这些都将推动医疗机构诊疗活动的恢复。医保支付方式改革逐步深入,医保总收入仍在增长,集采政策也从价格发现走向产业升级,促使企业在研发、品种、产能、供应链上合理规划,头部企业将受益于产业升级。

主要内容

2022年医药板块行情回顾

医药板块整体表现及子板块分化

2022年医药板块整体调整,但跌幅小于大盘。子板块表现分化,医药零售、流通、医疗服务板块表现相对较好,而CXO、生物制品、原料药板块表现最弱。

医药板块估值水平分析

申万医药指数整体估值处于历史低位,部分子板块估值更是处于历史极低水平,这为投资者提供了较好的投资机会。

涨幅居前个股与疫情防控关联度高

2022年涨幅居前的个股大多与疫情防控和新冠治疗药物相关,这反映了市场对疫情相关领域的关注。

政策推动,产业持续跃迁升级

医药制造业收入和利润负增长

2022年1-10月,医药制造业收入和利润同比下降,但与2019年相比仍有增长,这与疫情影响和集采政策有关。

医保DRG/DIP付费试点城市全部进入实际付费阶段

医保支付方式改革持续推进,这将影响医疗机构的经营模式和药品价格。

防控优化,多措并举应对

国家多措并举应对疫情,包括增加紧急使用疫苗、ICU扩容、医疗新基建加快推进等,这些措施将提升医疗保障能力。

医疗机构诊疗活动有待恢复

疫情对医疗机构诊疗活动造成一定影响,但随着疫情好转,诊疗活动有望逐步恢复。

集采:从价格发现走向产业升级

集采政策持续推进,但降价幅度趋于缓和,这将促进医药行业产业升级。

投资策略:新常态下,花开次第

既往不复追,看好疫后新常态下的医药板块行情

2023年,医药板块将迎来复苏与增长,投资者应关注诊疗复苏、创新药估值修复、上游国产替代等领域。

中药:药材价格快速上涨,中药创新药快速发展

中药材价格上涨,但中药创新药发展迅速,这为中药企业带来了新的机遇。

创新回归本源

创新药经历估值回归后,将迎来新的发展阶段,医保政策的利好将推动创新药的商业化进程。

生命科学上游的国产替代正在进行中

生命科学上游的国产替代空间巨大,国内企业有望受益于进口替代。

医疗器械:新基建下需求的增长及国产替代机遇

医疗新基建将带来医疗器械需求的增长,国产替代也正在加速推进。

医药零售:正迎来恢复

随着疫情好转,医药零售行业有望迎来恢复性增长。

重点公司关注

报告重点关注新天药业、澳华内镜、优宁维、康缘药业、达仁堂等公司。

风险因素

报告列出了多种风险因素,包括政策变化、疫情反复、汇率波动、贸易冲突、需求恢复不及预期、研发竞争加剧等。

总结

本报告对2022年医药板块行情进行了回顾,并对2023年的市场走势进行了展望。报告认为,2023年医药板块将迎来复苏与增长,不同子板块蕴藏着不同的投资机会。投资者应关注政策变化、产业升级趋势,并谨慎评估风险。报告还对部分重点公司进行了分析,并提出了相应的投资建议。 需要注意的是,本报告仅供参考,不构成投资建议。投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用