中心思想

本报告的核心观点是:短期来看,国内外限塑政策的持续推进为生物可降解塑料行业带来了重大机遇,聚乳酸(PLA)产能扩张将导致丙交酯产能缺口扩大,具备丙交酯工业化能力的企业将显著受益;长期来看,新材料行业是化工行业未来发展的重要方向,进口替代、政策推动和消费升级将成为驱动行业增长的三大逻辑,建议关注具有规模优势和技术优势的龙头企业。

生物可降解塑料短期机遇与挑战

国内外限塑政策的加强,以及对环境保护的日益重视,为生物可降解塑料提供了巨大的市场空间。报告指出,我国是全球最大的塑料生产和消费国,生物可降解塑料的市场份额极低,未来增长潜力巨大。然而,聚乳酸(PLA)的激进扩产将导致丙交酯产能的严重不足,这将成为行业发展的瓶颈。因此,掌握丙交酯工业化生产技术的企业将获得显著的竞争优势。

新材料行业长期发展趋势

报告分析了新材料行业长期发展的三大逻辑:进口替代、政策推动和消费升级。在碳中和的大背景下,传统化工行业面临供给侧改革,而新材料行业的下游需求持续旺盛,这为新材料企业提供了广阔的发展空间。同时,国家政策的大力支持以及国内研发创新能力的提升,也为新材料行业的发展提供了有利条件。

主要内容

行情回顾

本部分详细回顾了2022年7月11日至17日新材料行业及相关板块的市场表现。数据显示,上周沪深300、上证指数和创业板指均出现下跌,基础化工板块跑赢沪深300指数,新材料指数跑赢沪深300指数但跑输创业板指。新材料板块内各子行业表现分化,碳纤维和膜材料涨幅居前,OLED材料、半导体材料和有机硅跌幅居前。个股方面,正收益个股占比仅为28%,长鸿高科、双星新材和光威复材涨幅居前,石大胜华、集泰股份和三房巷跌幅居前。估值方面,新材料指数的市盈率低于创业板指。

行业整体表现

上周大盘整体下跌,基础化工板块表现相对较好,排名第17位。

新材料板块行情

新材料指数跑赢沪深300,但跑输创业板指。子行业表现分化,碳纤维和膜材料表现较好,OLED材料、半导体材料和有机硅表现较差。

行业估值情况

新材料指数的市盈率低于创业板指,估值相对较低。

个股表现

个股表现分化,部分个股涨幅显著,部分个股跌幅较大。

核心观点

本部分总结了报告的短期和长期观点。短期观点关注生物可降解塑料的市场机遇,强调丙交酯产能的重要性;长期观点则看好新材料行业的长远发展,并分析了进口替代、政策推动和消费升级三大投资逻辑。

行业要闻及上市公司重要公告

本部分报道了近期新材料行业的重大新闻和上市公司公告,包括生物基PBS项目量产计划、工信部推广全生物降解地膜的政策、津荣天宇投资储能及汽车零部件项目以及天山铝业投资铝箔项目等。同时,列出了过去一周内重要上市公司的公告信息。

行业要闻

重点介绍了生物可降解材料、储能材料和铝箔材料等领域的行业动态。

上市公司重要公告

列举了多家上市公司的公告,涵盖业绩预告、增资扩股、减持股份等方面。

重点标的跟踪

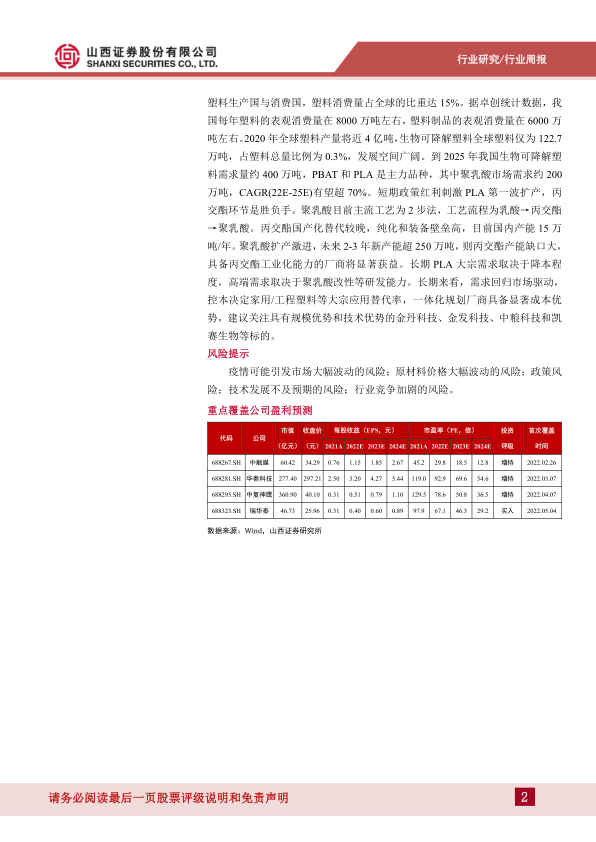

本部分对报告中重点关注的几家新材料公司进行了跟踪分析,包括中触媒、华秦科技、中复神鹰、瑞华泰等,并对这些公司的核心竞争力、盈利预测等进行了详细阐述。

产业链数据

本部分提供了部分新材料产品的价格走势图,包括有机硅中间体DMC、金属硅、可降解塑料PBAT原料、1,4-丁二醇BDO、国产硅料、聚乙烯醇膜PVA、丙烯腈AN以及碳纤维等,为投资者提供参考。

风险提示

本部分列出了新材料行业可能面临的风险,包括疫情影响、原材料价格波动、政策风险、技术发展不及预期以及行业竞争加剧等。

总结

本报告对2022年7月11日至17日新材料行业进行了周度回顾,分析了行业整体表现、板块行情、估值情况和个股表现,并对生物可降解塑料的短期机遇和新材料行业的长期发展趋势进行了深入探讨。报告还报道了重要的行业新闻和上市公司公告,并对重点关注公司进行了跟踪分析,最后列出了行业可能面临的风险。总而言之,报告认为短期内生物可降解塑料行业受益于政策红利,长期来看新材料行业发展前景广阔,建议投资者关注具有技术和规模优势的龙头企业。

微信扫一扫-立即使用

微信扫一扫-立即使用