投资要点

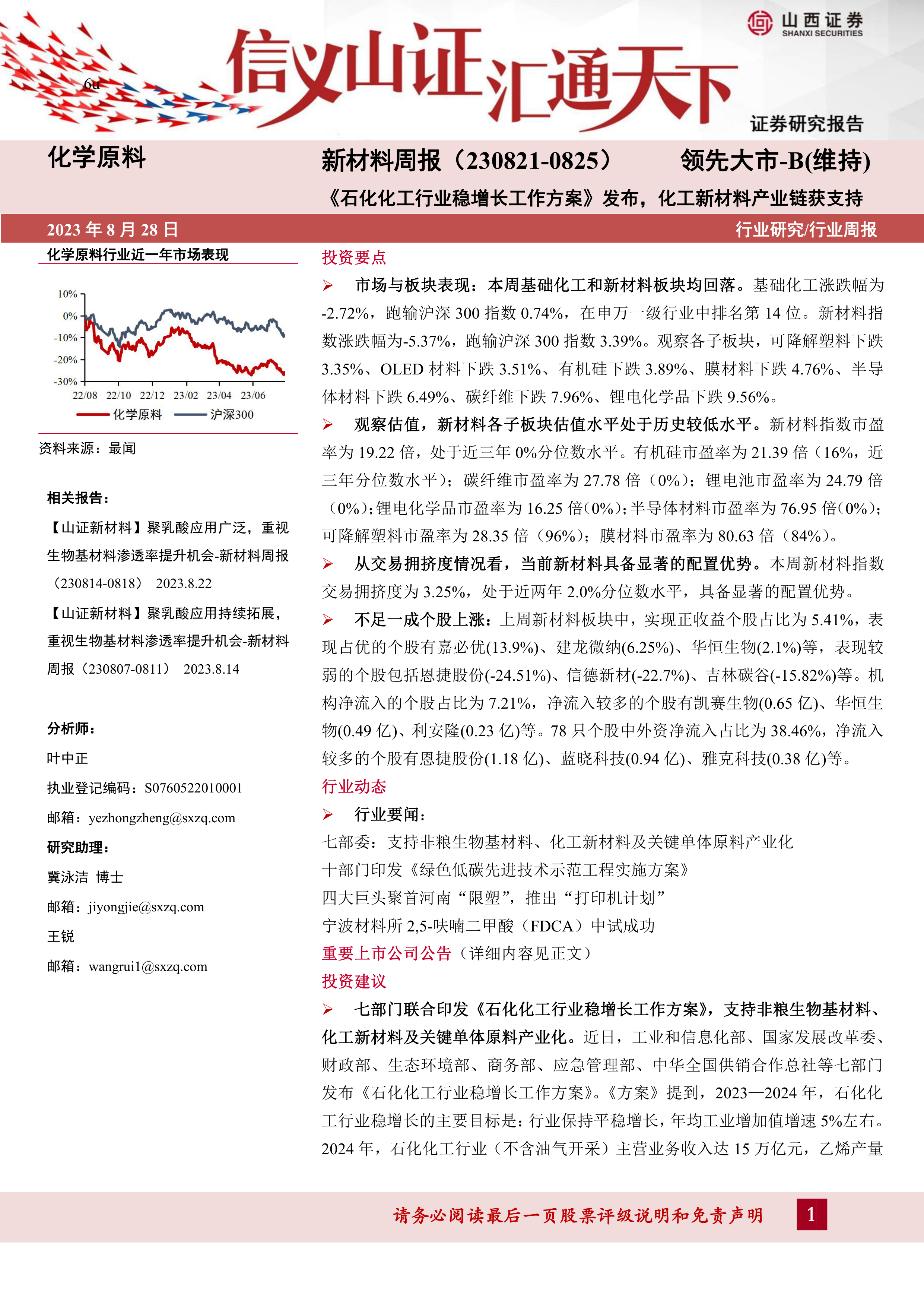

市场与板块表现:本周基础化工和新材料板块均回落。基础化工涨跌幅为-2.72%,跑输沪深300指数0.74%,在申万一级行业中排名第14位。新材料指数涨跌幅为-5.37%,跑输沪深300指数3.39%。观察各子板块,可降解塑料下跌3.35%、OLED材料下跌3.51%、有机硅下跌3.89%、膜材料下跌4.76%、半导体材料下跌6.49%、碳纤维下跌7.96%、锂电化学品下跌9.56%。

观察估值,新材料各子板块估值水平处于历史较低水平。新材料指数市盈率为19.22倍,处于近三年0%分位数水平。有机硅市盈率为21.39倍(16%,近三年分位数水平);碳纤维市盈率为27.78倍(0%);锂电池市盈率为24.79倍(0%);锂电化学品市盈率为16.25倍(0%);半导体材料市盈率为76.95倍(0%);可降解塑料市盈率为28.35倍(96%);膜材料市盈率为80.63倍(84%)。

从交易拥挤度情况看,当前新材料具备显著的配置优势。本周新材料指数交易拥挤度为3.25%,处于近两年2.0%分位数水平,具备显著的配置优势。

不足一成个股上涨:上周新材料板块中,实现正收益个股占比为5.41%,表现占优的个股有嘉必优(13.9%)、建龙微纳(6.25%)、华恒生物(2.1%)等,表现较弱的个股包括恩捷股份(-24.51%)、信德新材(-22.7%)、吉林碳谷(-15.82%)等。机构净流入的个股占比为7.21%,净流入较多的个股有凯赛生物(0.65亿)、华恒生物(0.49亿)、利安隆(0.23亿)等。78只个股中外资净流入占比为38.46%,净流入较多的个股有恩捷股份(1.18亿)、蓝晓科技(0.94亿)、雅克科技(0.38亿)等。

行业动态

行业要闻:

七部委:支持非粮生物基材料、化工新材料及关键单体原料产业化

十部门印发《绿色低碳先进技术示范工程实施方案》

四大巨头聚首河南“限塑”,推出“打印机计划”

宁波材料所2,5-呋喃二甲酸(FDCA)中试成功

投资建议

七部门联合印发《石化化工行业稳增长工作方案》,支持非粮生物基材料、化工新材料及关键单体原料产业化。近日,工业和信息化部、国家发展改革委、财政部、生态环境部、商务部、应急管理部、中华全国供销合作总社等七部门发布《石化化工行业稳增长工作方案》。《方案》提到,2023—2024年,石化化工行业稳增长的主要目标是:行业保持平稳增长,年均工业增加值增速5%左右。2024年,石化化工行业(不含油气开采)主营业务收入达15万亿元,乙烯产量超过5000万吨,化肥产量(折纯量)稳定在5500万吨左右。《方案》提到支持开展非粮生物质生产生物基材料等产业化示范。建设世界级盐湖产业基地,提升钾、锂、硼等资源综合利用效率。鼓励地方结合区域资源、技术、产业优势,打造化工新材料、非粮生物基材料等细分领域中小企业特色产业集群。深入实施产业基础再造工程,聚焦航空航天、电子信息、新能源、节能环保、氢能以及医疗健康等重点产业链需求,支持催化剂、特种聚酯、膜材料等专用化学品、化工新材料及关键单体原料产业化。政策支持下,我们建议关注相关板块新材料标的,包括凯赛生物、华恒生物、海正生材、凯立新材、海利得、蓝晓科技、久吾高科等。

凯赛生物:全球长链二元酸龙头,招商局入股有望拓宽生物基尼龙空间。

华恒生物:全球丙氨酸龙头,选品及规模化能力突出有望持续拓展品类。

海正生材:国内首家实现聚乳酸规模化生产,IPO募投年产15万吨聚乳酸项目将于2024年底投产,有望受益于可降解材料渗透率提升。

凯立新材:贵金属催化剂龙头,拓展应用领域加快实现进口替代。

海利得:占据全球30%安全带丝市场及超过60%的涤纶安全气囊丝市场,帘子布获米其林、普利司通等巨头长期认证。

蓝晓科技:吸附分离材料龙头,新能源金属提取、多肽药物及半导体高景气推动持续成长。

久吾高科:国内分离膜及吸附材料领先企业,盐湖提锂“吸附+膜”法推动成长。

风险提示

原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用