投资要点

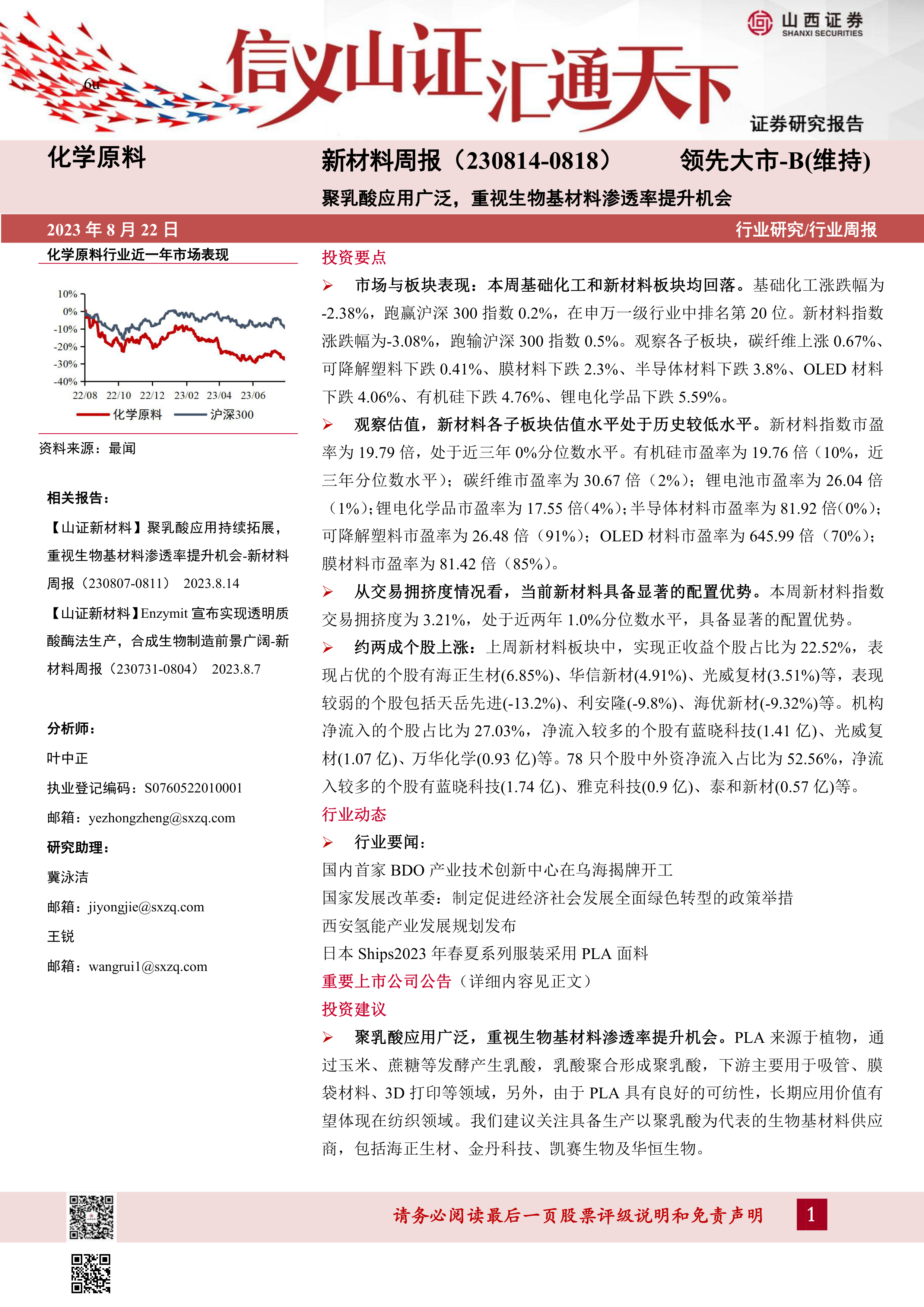

市场与板块表现:本周基础化工和新材料板块均回落。基础化工涨跌幅为-2.38%,跑赢沪深300指数0.2%,在申万一级行业中排名第20位。新材料指数涨跌幅为-3.08%,跑输沪深300指数0.5%。观察各子板块,碳纤维上涨0.67%、可降解塑料下跌0.41%、膜材料下跌2.3%、半导体材料下跌3.8%、OLED材料下跌4.06%、有机硅下跌4.76%、锂电化学品下跌5.59%。

观察估值,新材料各子板块估值水平处于历史较低水平。新材料指数市盈率为19.79倍,处于近三年0%分位数水平。有机硅市盈率为19.76倍(10%,近三年分位数水平);碳纤维市盈率为30.67倍(2%);锂电池市盈率为26.04倍(1%);锂电化学品市盈率为17.55倍(4%);半导体材料市盈率为81.92倍(0%);可降解塑料市盈率为26.48倍(91%);OLED材料市盈率为645.99倍(70%);膜材料市盈率为81.42倍(85%)。

从交易拥挤度情况看,当前新材料具备显著的配置优势。本周新材料指数交易拥挤度为3.21%,处于近两年1.0%分位数水平,具备显著的配置优势。

约两成个股上涨:上周新材料板块中,实现正收益个股占比为22.52%,表现占优的个股有海正生材(6.85%)、华信新材(4.91%)、光威复材(3.51%)等,表现较弱的个股包括天岳先进(-13.2%)、利安隆(-9.8%)、海优新材(-9.32%)等。机构净流入的个股占比为27.03%,净流入较多的个股有蓝晓科技(1.41亿)、光威复材(1.07亿)、万华化学(0.93亿)等。78只个股中外资净流入占比为52.56%,净流入较多的个股有蓝晓科技(1.74亿)、雅克科技(0.9亿)、泰和新材(0.57亿)等。

行业动态

行业要闻:

国内首家BDO产业技术创新中心在乌海揭牌开工

国家发展改革委:制定促进经济社会发展全面绿色转型的政策举措

西安氢能产业发展规划发布

日本Ships2023年春夏系列服装采用PLA面料

重要上市公司公告(详细内容见正文)

投资建议

聚乳酸应用广泛,重视生物基材料渗透率提升机会。PLA来源于植物,通过玉米、蔗糖等发酵产生乳酸,乳酸聚合形成聚乳酸,下游主要用于吸管、膜袋材料、3D打印等领域,另外,由于PLA具有良好的可纺性,长期应用价值有望体现在纺织领域。我们建议关注具备生产以聚乳酸为代表的生物基材料供应商,包括海正生材、金丹科技、凯赛生物及华恒生物。

海正生材:在聚乳酸技术方面积累近20年,率先打破国外技术封锁,是国内首家实现PLA规模化生产的企业。公司目前拥有4.5万吨PLA产能,另外有2万吨产线处于试车状态,IPO募投的年产15万吨聚乳酸项目将于2024年底投产,现有客户意向采购量覆盖公司扩增后产能比例较高,未来业绩增长确定性高。

金丹科技:乳酸及乳酸盐产能居全球第二,国内乳酸行业龙头,沿乳酸产业链向下游拓展,积极进行一体化布局并且攻克丙交酯技术难关。2022年2月公司发布可转债募投7.5万吨聚乳酸项目,有望在2025年打通玉米-乳酸-丙交酯-聚乳酸全产业链,贡献增量业绩。

凯赛生物:全球长链二元酸龙头,招商局入股有望拓宽生物基尼龙空间;

华恒生物:全球丙氨酸龙头,选品及规模化能力突出有望持续拓展品类。

风险提示

原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用