中心思想

本报告的核心观点如下:

新材料板块短期表现强劲,估值处于低位

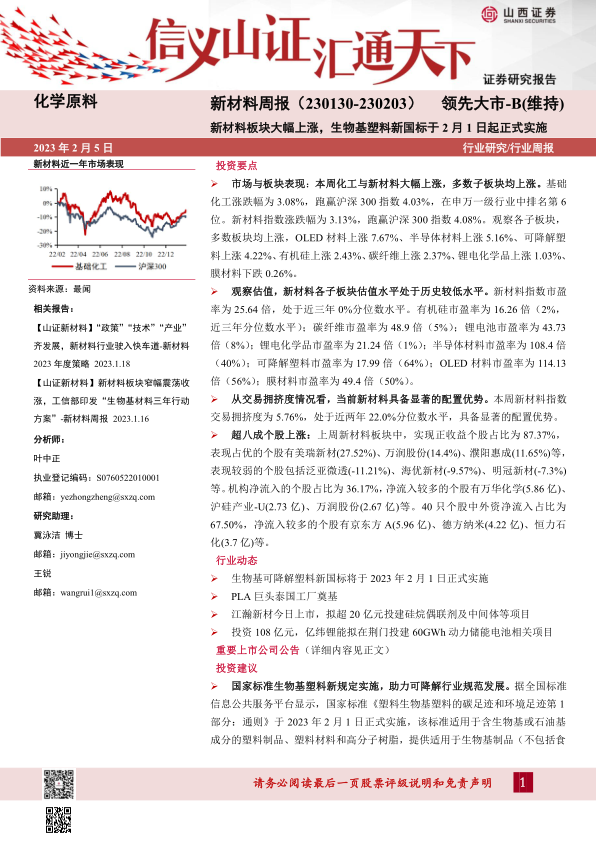

本周化工与新材料板块大幅上涨,跑赢沪深300指数,多数子板块也呈现上涨态势。同时,新材料各子板块估值水平处于近三年较低水平,交易拥挤度也处于较低分位数,表明当前市场具备显著的配置优势。

生物基可降解塑料新国标实施利好行业发展

2023年2月1日,《塑料生物基塑料的碳足迹和环境足迹第1部分:通则》正式实施,这将推动可降解塑料行业规范发展,并促进PLA和PBAT等主流产品的市场需求增长。

主要内容

行情回顾:新材料板块整体上涨,个股表现分化

本周(20230130-20230203),沪深300指数下跌,而基础化工和新材料指数均大幅上涨,跑赢大盘。 新材料板块内,OLED材料、半导体材料、可降解塑料等子板块涨幅居前,而膜材料则小幅下跌。 个股方面,涨跌幅度分化明显,部分个股涨幅显著,部分个股则出现下跌。机构和外资的资金流向也呈现差异化,部分个股获得大量资金流入,部分个股则出现资金流出。 从市盈率分位数来看,部分个股的估值处于较高水平。

市场与板块表现:整体强劲,子板块表现差异化

本周新材料指数涨幅为3.13%,跑赢沪深300指数4.08%。各子板块涨跌幅度差异较大,OLED材料涨幅最高(7.67%),膜材料下跌(0.26%)。

个股情况:涨跌分化,资金流向差异显著

上周新材料板块中,87.37%的个股实现正收益,但个股涨跌幅度差异较大。机构和外资的资金流向也存在差异,部分个股净流入资金较多,部分个股净流出资金较多。

核心观点:长期看好新材料行业,短期关注可降解塑料

报告从长期和短期两个维度对新材料行业进行了分析。长期来看,新材料行业发展前景广阔,主要基于进口替代、政策推动和消费升级三大逻辑。短期来看,生物基可降解塑料新国标的实施将利好行业发展,建议关注相关个股。

长期投资逻辑:进口替代、政策推动、消费升级

报告指出,新材料行业长期发展将围绕进口替代、政策推动和消费升级三大逻辑展开。

短期投资机会:生物基可降解塑料新国标的实施

新国标的实施将规范可降解塑料行业,并推动行业发展,建议关注海正生材和金丹科技等相关公司。

行业要闻及上市公司重要公告:政策驱动,行业发展加速

本周行业要闻主要包括生物基可降解塑料新国标实施、PLA巨头泰国工厂奠基、江瀚新材上市以及亿纬锂能投资动力储能电池项目等。上市公司公告则涵盖了业绩预告、减持计划、投资计划等方面的信息。

行业要闻:政策利好,项目推进

多项行业要闻显示,新材料行业发展加速,政策支持力度加大。

上市公司重要公告:业绩及投资动态

多家上市公司发布了业绩预告、减持计划和投资计划等公告,反映了行业发展现状和未来趋势。

重点标的跟踪:基于核心逻辑的个股分析

报告对重点关注的几家新材料公司进行了跟踪分析,并阐述了投资逻辑。

宏观与中观数据跟踪:经济形势与行业景气度

报告对宏观经济数据(GDP、工业增加值等)和中观行业数据(PMI、工业品产量等)进行了跟踪分析,以评估经济形势对新材料行业的影响。

产业链数据:原材料价格波动与行业供需

报告对新材料产业链中关键原材料的价格波动情况进行了分析,以评估行业供需状况。

风险提示:疫情、原材料价格波动、政策风险等

报告列出了新材料行业面临的风险,包括疫情风险、原材料价格波动风险、政策风险、技术发展不及预期风险以及行业竞争加剧风险等。

总结

本报告对2023年1月30日至2023年2月3日期间的新材料行业进行了周度回顾和分析。报告指出,新材料板块短期表现强劲,估值处于低位,具备一定的配置价值。生物基可降解塑料新国标的实施将利好行业发展。长期来看,进口替代、政策推动和消费升级将成为新材料行业发展的三大驱动力。报告还对重点个股进行了跟踪分析,并提示了行业面临的风险。 投资者需谨慎评估风险,结合自身情况进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用