中心思想

本报告的核心观点是:医药生物板块上周逆势上涨,表现突出,主要原因是政策环境趋于缓和、行业会议恢复以及GLP-1减重药物的持续火爆。 尽管年初至今板块整体表现落后于大盘,但当前估值处于历史低位,投资价值显著。未来应重点关注创新药、特色医疗器械、医疗服务外包、民营医院、连锁药店和二类疫苗等细分领域。 国家第四批高值医用耗材集采的启动,虽然带来降价压力,但同时也促进了国产替代,为具备临床价值的国产创新器械提供了快速放量机会。

医药板块短期上涨与长期估值低位并存

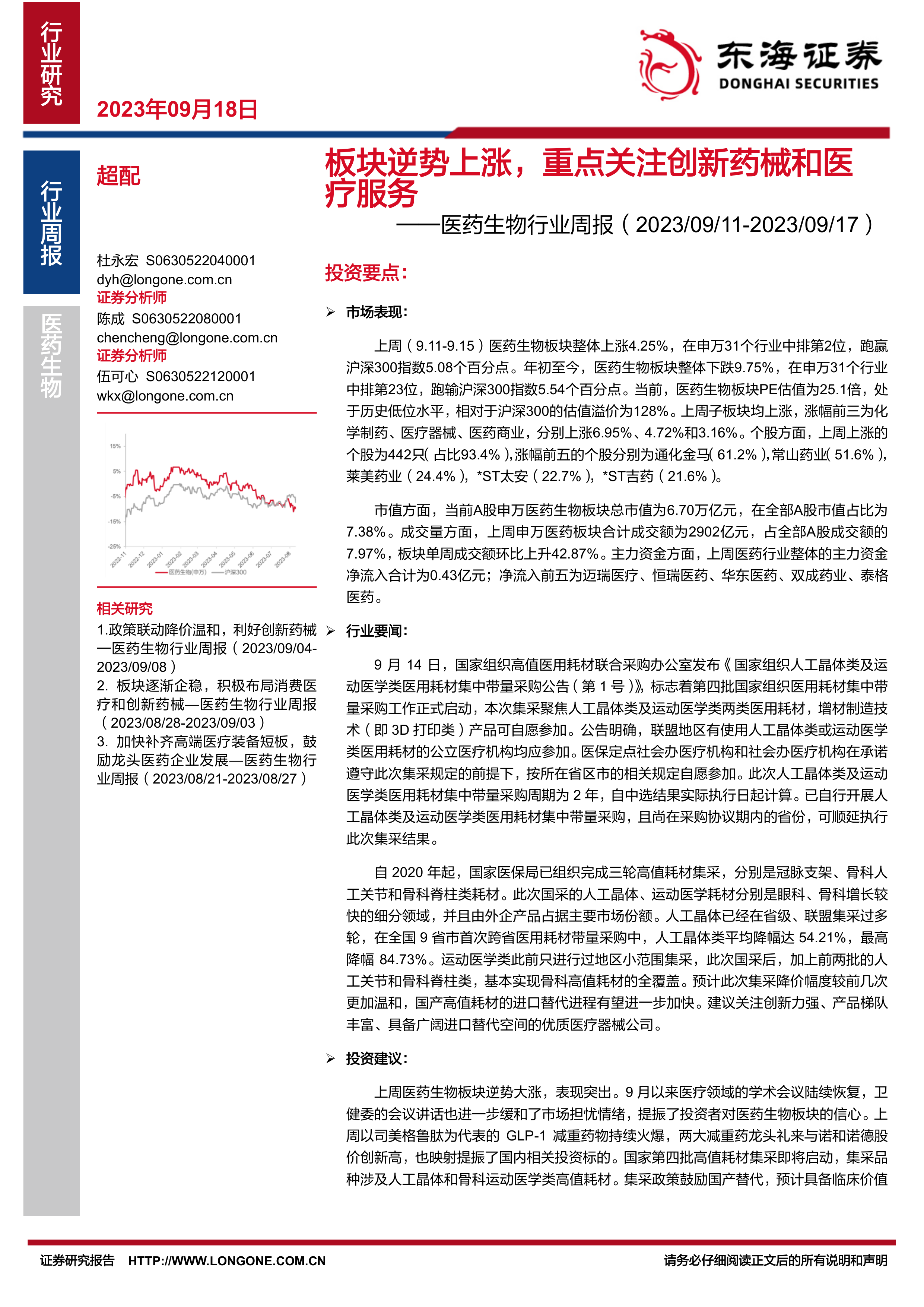

上周医药生物板块逆势上涨4.25%,跑赢沪深300指数5.08个百分点,子板块普遍上涨,其中化学制药、医疗器械和医药商业涨幅居前。然而,年初至今,该板块整体下跌9.75%,跑输沪深300指数5.54个百分点,部分子板块跌幅显著。 尽管短期表现强劲,但长期来看,板块估值仍处于历史低位,PE估值为25.1倍,相对于沪深300的估值溢价为128%,这表明市场对医药板块的长期投资价值存在一定预期。

国家集采政策影响及国产替代机遇

国家第四批高值医用耗材集采启动,涉及人工晶体和骨科运动医学类耗材,预计降价幅度相对温和。 前三批集采已覆盖冠脉支架、人工关节和骨科脊柱类耗材,此次集采基本实现骨科高值耗材的全覆盖。 虽然集采带来价格压力,但同时也加速了国产替代进程,为创新力强、产品梯队丰富、具备进口替代空间的优质医疗器械公司创造了发展机遇。

主要内容

市场表现分析

报告详细分析了医药生物板块上周及年初至今的市场表现,包括整体涨跌幅、子板块表现、个股涨跌幅情况、市值变化、成交额变化以及主力资金流向等。数据显示,上周板块整体上涨,但年初至今表现落后于大盘;个股涨跌幅分化明显,部分个股涨幅巨大;板块成交额环比大幅上升;主力资金净流入金额有限。 报告还提供了多张图表,直观地展现了相关数据,例如申万一级行业指数涨跌幅、医药生物子板块涨跌幅、医药生物板块估值水平及相对估值溢价等。

重点公司表现及公告解读

报告对重点关注公司进行了业绩和公告解读,包括周度及月度涨跌幅、市值变化以及重要公告内容。 部分公司在政策利好和市场情绪回暖的背景下表现突出,而另一些公司则受到市场波动或自身因素的影响而出现下跌。 报告中列出了重点推荐和关注的个股组合,并对部分公司的重要公告进行了详细解读,例如关于限制性股票激励计划、药品上市申请、研发合作等。

行业要闻解读

报告总结了近期重要的行业新闻,包括CDE发布的基因治疗产品临床试验指导原则、规范推进口腔诊疗行为的通知、国家医保局公布的基本医疗保险运行情况以及国家启动人工晶体类及运动医学类医用耗材集采工作等。 对国家医用耗材集采政策的解读尤为重要,分析了集采政策对行业的影响,以及国产替代的机遇和挑战。 报告还提供了人工晶体类和运动医学类相关耗材产品类别的详细列表,以及三批高值医用耗材国家集采概况的总结。

投资建议与风险提示

报告最后给出了投资建议,建议关注创新药、特色器械、服务外包、民营医院、连锁药店、二类疫苗等细分板块及个股,并列出了具体的个股推荐和关注组合。 同时,报告也明确指出了投资风险,包括政策风险、业绩风险和事件风险,提醒投资者谨慎投资。

总结

本报告通过对医药生物板块上周及年初至今市场表现的全面分析,结合国家政策变化和行业动态,得出医药生物板块当前估值处于历史低位,投资价值显著的结论。 虽然国家集采政策对部分领域带来价格压力,但同时也促进了国产替代,为创新药械和医疗服务领域带来了新的发展机遇。 投资者应关注创新药、特色器械、服务外包等细分领域,并密切关注政策变化和市场风险。 报告中提供的个股推荐和关注组合仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用