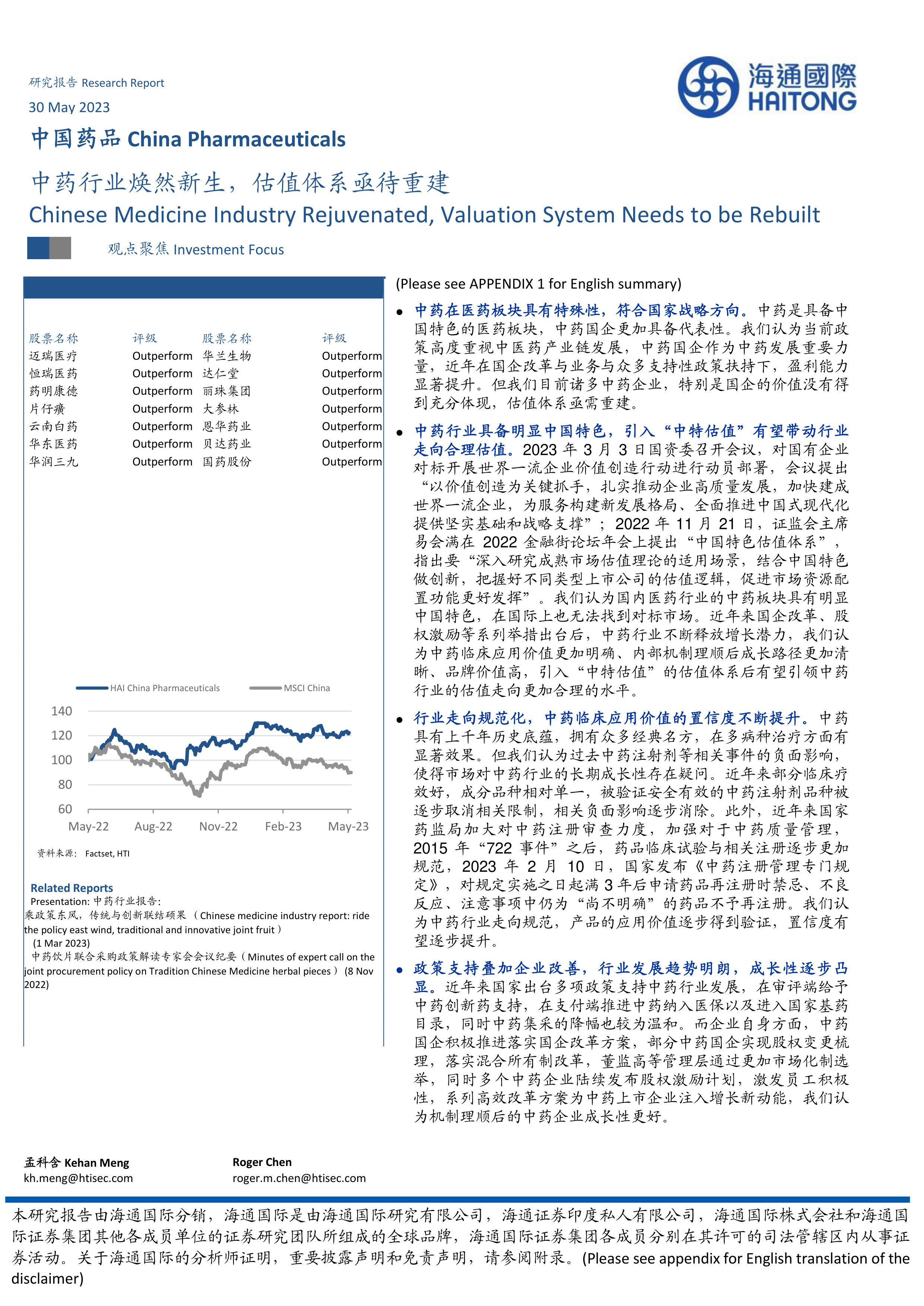

中药在医药板块具有特殊性,符合国家战略方向。中药是具备中国特色的医药板块,中药国企更加具备代表性。我们认为当前政策高度重视中医药产业链发展,中药国企作为中药发展重要力量,近年在国企改革与业务与众多支持性政策扶持下,盈利能力显著提升。但我们目前诸多中药企业,特别是国企的价值没有得到充分体现,估值体系亟需重建。

中药行业具备明显中国特色,引入“中特估值”有望带动行业走向合理估值。2023年3月3日国资委召开会议,对国有企业对标开展世界一流企业价值创造行动进行动员部署,会议提出“以价值创造为关键抓手,扎实推动企业高质量发展,加快建成世界一流企业,为服务构建新发展格局、全面推进中国式现代化提供坚实基础和战略支撑”;2022年11月21日,证监会主席易会满在2022金融街论坛年会上提出“中国特色估值体系”,指出要“深入研究成熟市场估值理论的适用场景,结合中国特色做创新,把握好不同类型上市公司的估值逻辑,促进市场资源配置功能更好发挥”。我们认为国内医药行业的中药板块具有明显中国特色,在国际上也无法找到对标市场。近年来国企改革、股权激励等系列举措出台后,中药行业不断释放增长潜力,我们认为中药临床应用价值更加明确、内部机制理顺后成长路径更加清晰、品牌价值高,引入“中特估值”的估值体系后有望引领中药行业的估值走向更加合理的水平。

行业走向规范化,中药临床应用价值的置信度不断提升。中药具有上千年历史底蕴,拥有众多经典名方,在多病种治疗方面有显著效果。但我们认为过去中药注射剂等相关事件的负面影响,使得市场对中药行业的长期成长性存在疑问。近年来部分临床疗效好,成分品种相对单一,被验证安全有效的中药注射剂品种被逐步取消相关限制,相关负面影响逐步消除。此外,近年来国家药监局加大对中药注册审查力度,加强对于中药质量管理,2015年“722事件”之后,药品临床试验与相关注册逐步更加规范,2023年2月10日,国家发布《中药注册管理专门规定》,对规定实施之日起满3年后申请药品再注册时禁忌、不良反应、注意事项中仍为“尚不明确”的药品不予再注册。我们认为中药行业走向规范,产品的应用价值逐步得到验证,置信度有望逐步提升。

政策支持叠加企业改善,行业发展趋势明朗,成长性逐步凸显。近年来国家出台多项政策支持中药行业发展,在审评端给予中药创新药支持,在支付端推进中药纳入医保以及进入国家基药目录,同时中药集采的降幅也较为温和。而企业自身方面,中药国企积极推进落实国企改革方案,部分中药国企实现股权变更梳理,落实混合所有制改革,董监高等管理层通过更加市场化制选举,同时多个中药企业陆续发布股权激励计划,激发员工积极性,系列高效改革方案为中药上市企业注入增长新动能,我们认为机制理顺后的中药企业成长性更好。

中药品牌历史源远流长,品牌价值高,存续久期长,应当给予比普通消费品更高的估值。中药国企品牌价值巨大,拥有历史深厚积淀。根据咨询公司BrandFinance统计数据,2021年中医药品牌价值前5名企业中有4家企业均为中药国企,分别为广药集团、云南白药、华润三九与同仁堂,其中广药集团品牌力估值高达14.6亿美金。同时部分中药企业拥有高品牌价值产品,如片仔癀与云南白药拥有国家绝密级保密配方。我们认为中药企业品牌影响力源远流长,具有较强的生命力与持续增长潜能,在估值体系中应将这部分企业的品牌价值予以体现。

风险提示:改革推进不及预期,集采降价不及预期,中药材原材料持续涨价的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用