中心思想

本报告基于摩熵咨询2022年5月12日发布的数据,对中国医药创新市场进行统计分析。核心观点如下:

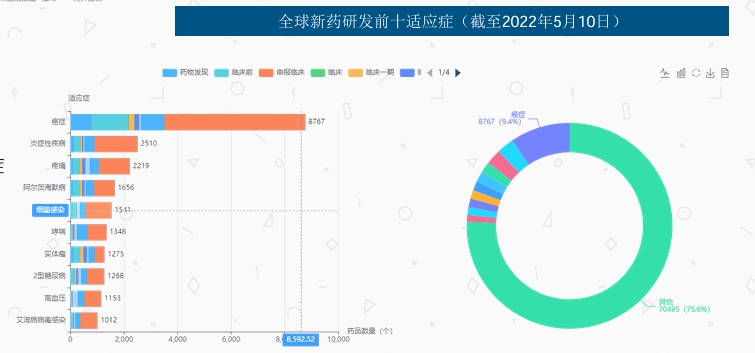

- 癌症仍为全球和中国医药创新的主要研发方向。 全球和中国新药研发,无论是化学药、生物药还是疫苗,癌症治疗领域均占据主导地位。

- 中国医药创新面临管线同质化、国际化程度不足等挑战。 国内创新管线同质化程度较高,头部企业受益,而新兴靶点和疗法的突破有望改变这一现状。 国际化发展是提升中国医药创新竞争力的关键。

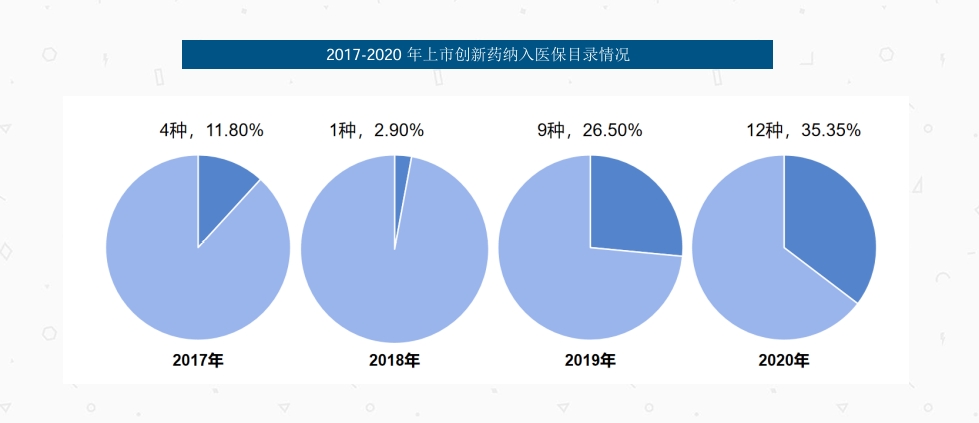

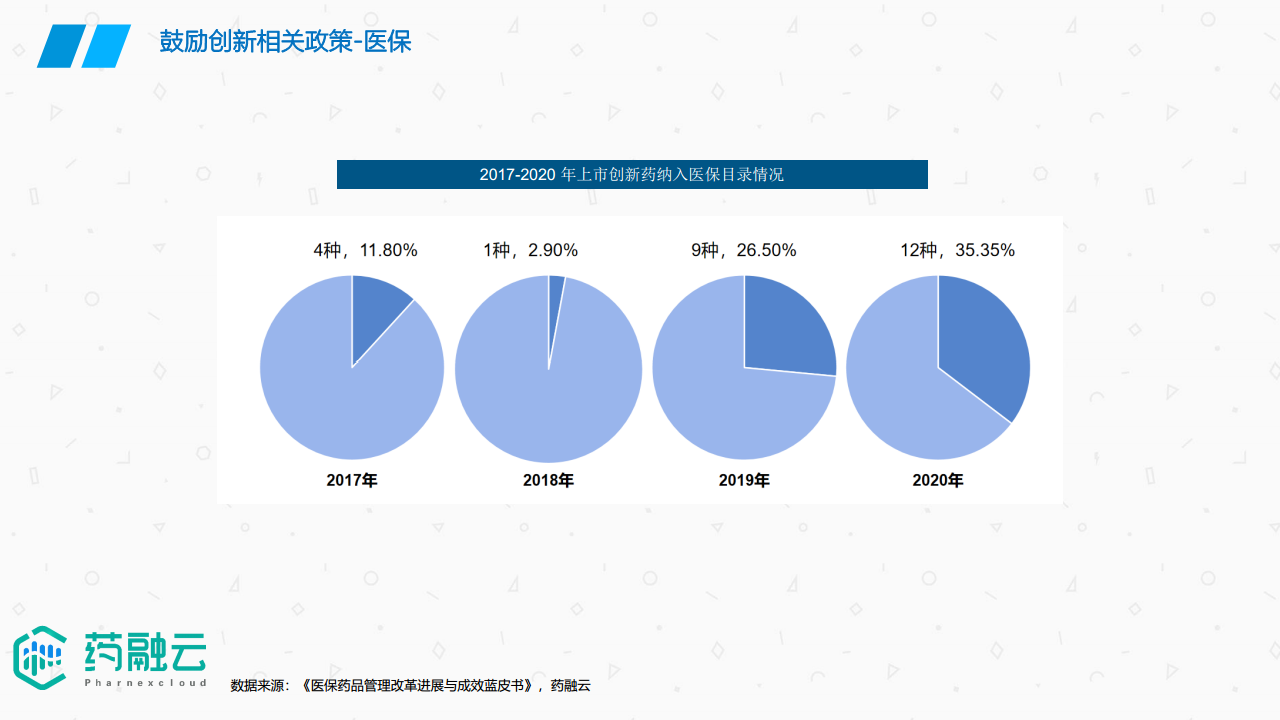

- 政策驱动医药创新发展,但医保谈判等政策也对企业带来压力。 国家出台一系列鼓励创新的政策,但医保谈判等政策也对药品价格和市场准入产生影响。

- 中国疫苗行业面临机遇与挑战并存的局面。 老龄化、疫情反复以及居民防疫需求提升为疫苗行业带来增长机遇,但同时安全监管趋严,要求企业加强疫苗质量和供应保障。

- 中药产业迎来发展机遇期,但仍需加强原材料监管和制剂技术创新。 处方中药扩容、中医临床科室提升以及品牌OTC中药的增长为中药产业带来机遇,但需加强原材料监管和制剂技术创新,提升产品质量和竞争力。

主要内容

中国医药创新市场现状分析:研发趋势与挑战

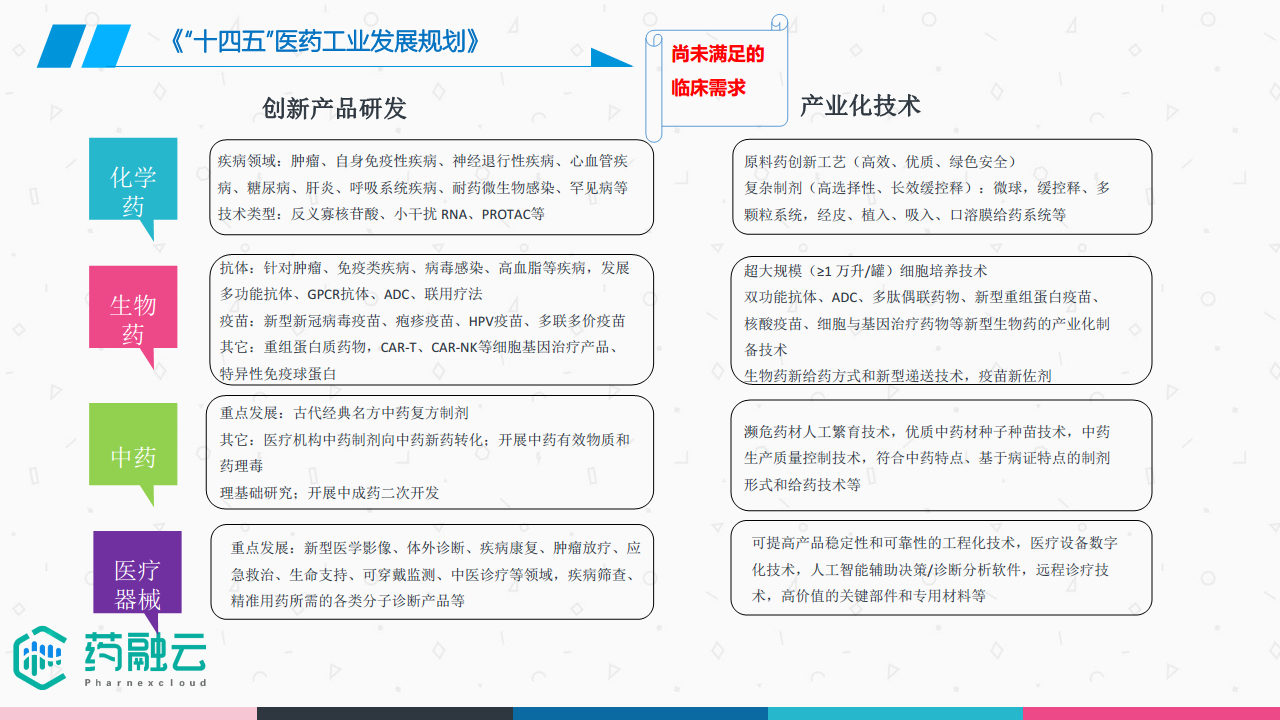

本报告通过摩熵医药数据库,对全球及中国化学药、生物药、疫苗、中药及医疗器械的研发现状进行了数据分析。数据显示,癌症治疗仍然是全球和中国医药创新研发的重点领域,无论是药物发现还是临床前研究,癌症相关药物的数量均显著高于其他领域。 然而,中国医药创新也面临着一些挑战,例如国内创新管线同质化程度较高,许多企业集中在相同的靶点和疗法上,导致竞争加剧,利润空间压缩。此外,中国医药企业在国际化方面仍有待提高,国际市场份额相对较低。

政策环境对医药创新的影响

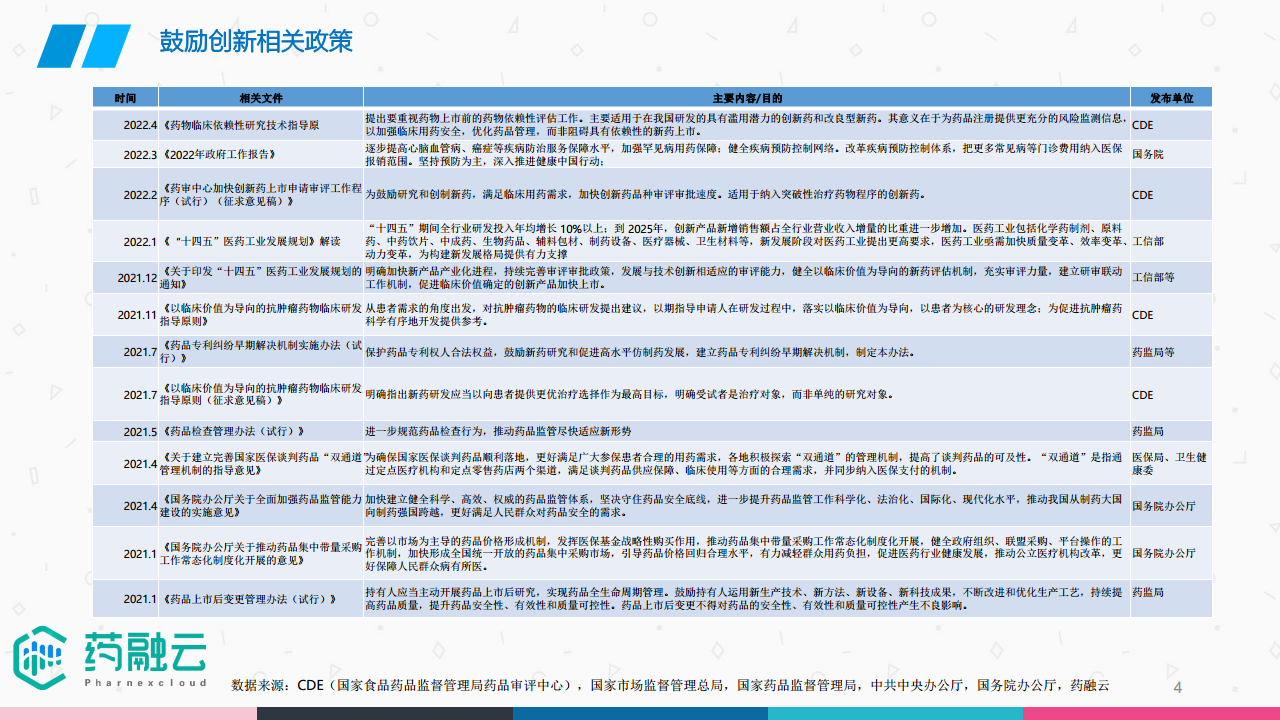

报告梳理了2017年至2022年期间中国政府发布的一系列鼓励医药创新的政策文件,包括《“十四五”医药工业发展规划》、《药物临床依赖性研究技术指导原则》以及医保谈判相关政策等。这些政策旨在加快创新药上市审评审批速度,鼓励新产品产业化,完善审评审批政策,并促进创新药的可及性。然而,医保谈判等政策也对企业带来压力,倒逼企业进行创新,提高产品竞争力。 政策的积极作用在于引导研发方向,支持创新药发展,但同时也带来价格竞争的压力,需要企业在创新和成本控制之间寻求平衡。

各细分领域市场分析

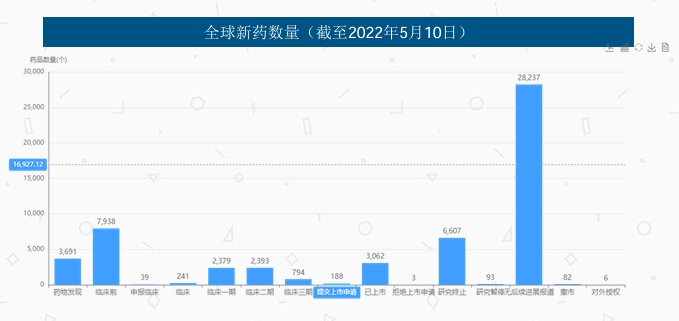

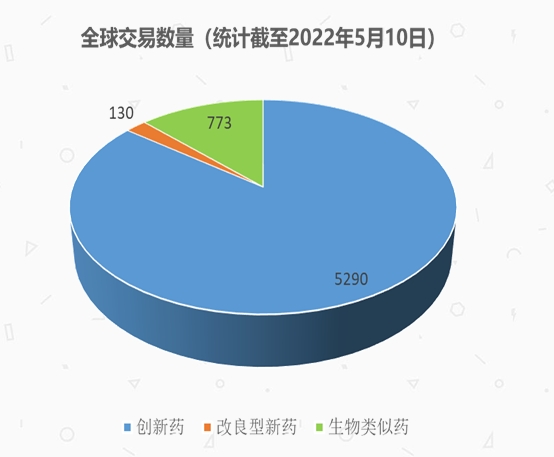

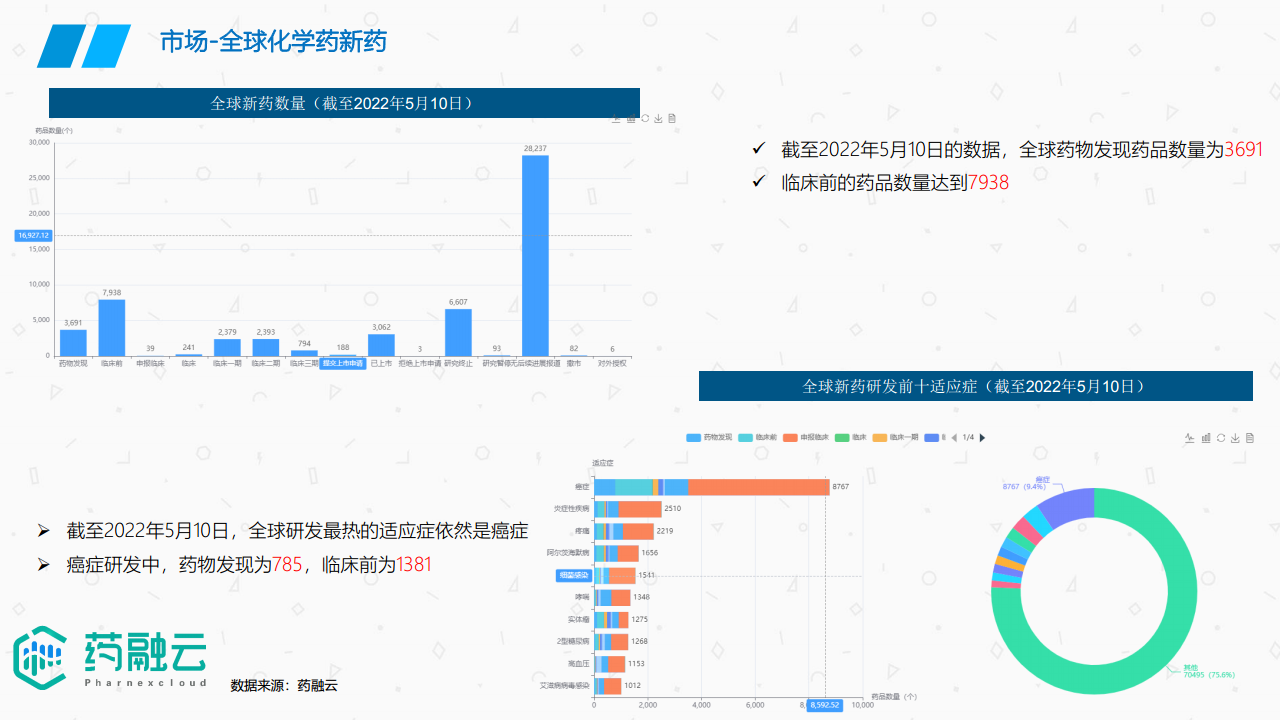

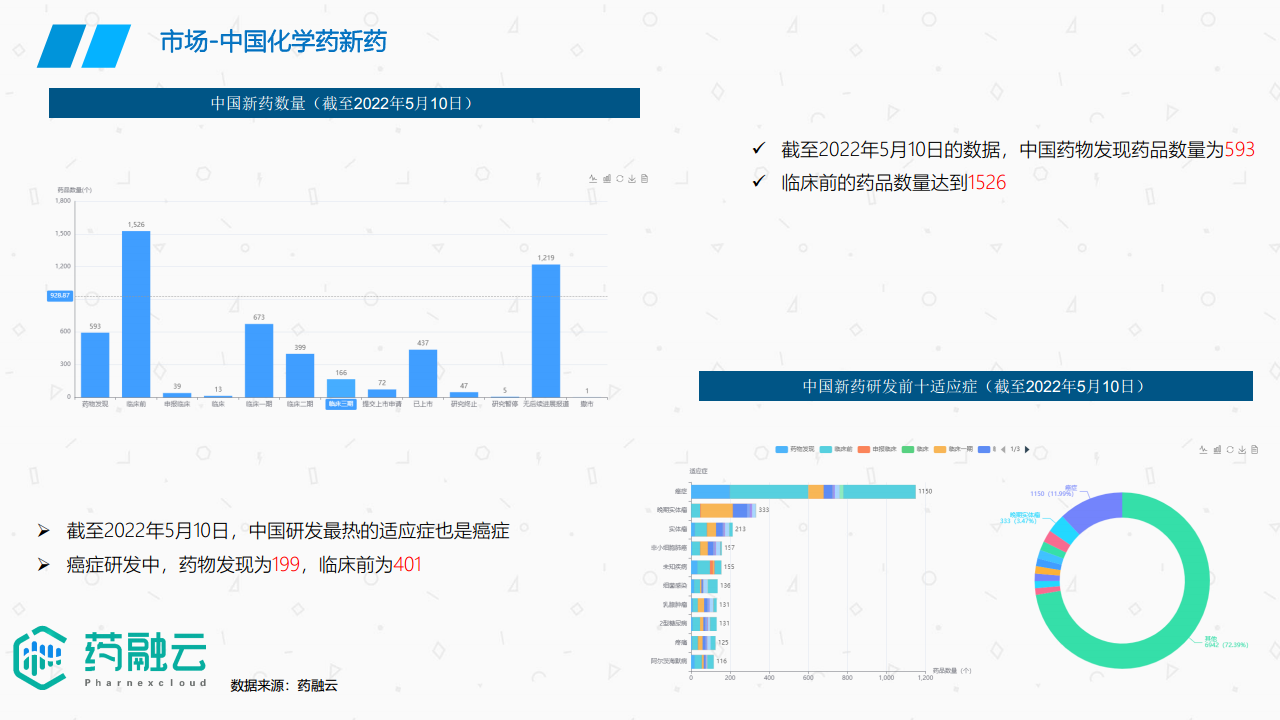

化学药: 数据显示,截至2022年5月10日,全球药物发现阶段的化学药数量为3691个,临床前阶段为7938个;中国药物发现阶段的化学药数量为593个,临床前阶段为1526个。全球和中国化学药研发均以癌症治疗为主要方向。 报告还分析了全球化学药交易情况,列举了部分交易案例,并分析了交易金额和交易区域等信息。

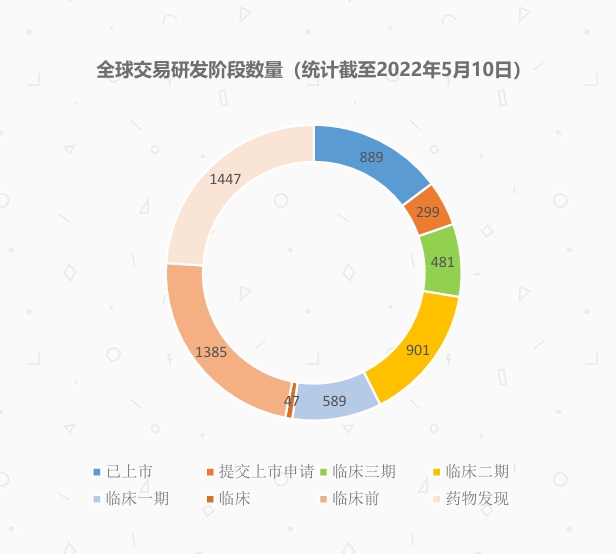

生物药: 全球药物发现阶段的生物药数量为3115个,临床前阶段为6925个;中国药物发现阶段的生物药数量为379个,临床前阶段为1151个。 癌症治疗也是生物药研发的主要方向。 报告分析了全球生物药交易的研发阶段分布,并指出已上市、提交上市申请以及不同临床阶段的交易数量。

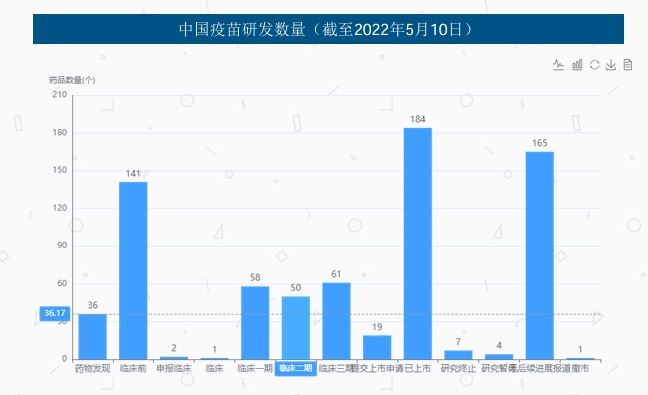

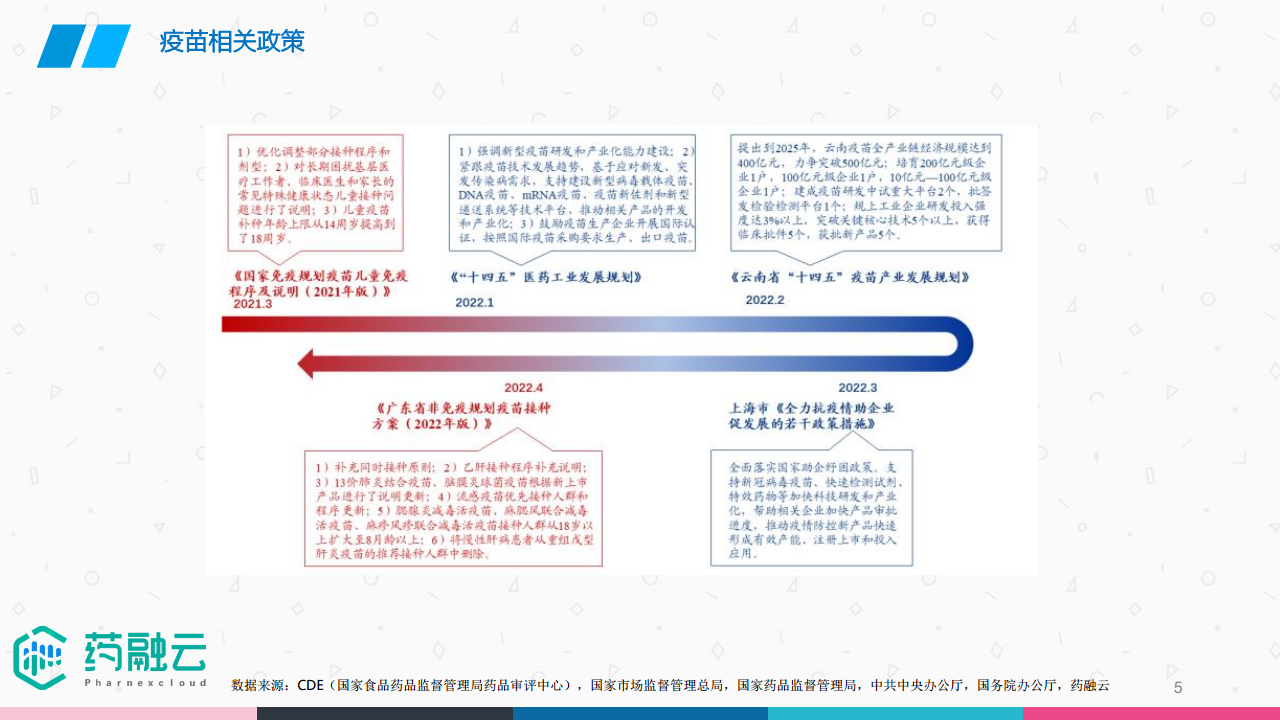

疫苗: 全球药物发现阶段的疫苗数量为371个,临床前阶段为943个;中国药物发现阶段的疫苗数量为36个,临床前阶段为141个。 全球疫苗研发主要集中在流感病毒感染,而中国疫苗研发则在COVID-19方面投入较大。 报告分析了中国疫苗研发前十企业及其管线,并对全球和中国疫苗交易情况进行了统计。

中药及医疗器械: 报告指出,截至2022年5月10日,中国中药新药数量为16560个,临床阶段申请数量为2685个。 报告还分析了全球和中国医疗器械临床试验分期数量,指出中国医疗器械研发数量相对较少。 中药产业方面,报告分析了中药产业机遇期,并指出需要加强原材料监管和制剂技术创新。

全球新兴靶点分析

报告列举了全球新兴前十靶点及其对应的治疗领域,进一步佐证了癌症治疗以及糖尿病等慢性病治疗是医药创新的重要方向。 这些新兴靶点的研究进展,将对未来医药市场格局产生重要影响。

总结

本报告基于摩熵咨询提供的数据,对中国医药创新市场进行了全面的分析。报告指出,癌症治疗仍然是全球和中国医药创新的主要方向,但中国医药创新也面临着管线同质化、国际化程度不足等挑战。 政府政策对医药创新发展起到了积极的推动作用,但医保谈判等政策也对企业带来压力。 中国疫苗行业和中药产业均面临机遇与挑战并存的局面,需要企业加强创新,提升产品竞争力。 未来,新兴靶点和疗法的突破,以及中国医药企业的国际化发展,将对中国医药创新市场产生深远的影响。 本报告的数据分析为医药企业战略决策提供了重要的参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用