中心思想

稳健经营与创新驱动:海康威视半年报展现抗风险与高质量增长能力

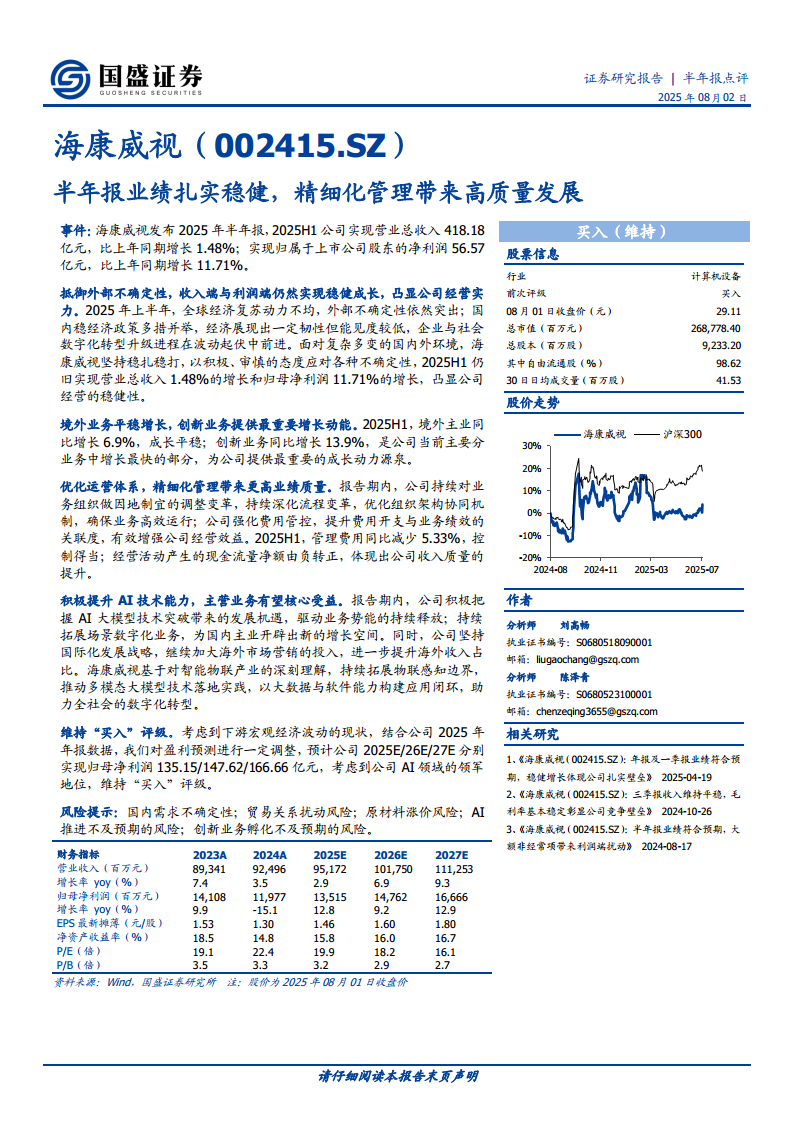

- 业绩稳健性突出:2025年上半年,海康威视实现营业总收入418.18亿元,同比增长1.48%;归母净利润56.57亿元,同比增长11.71%。在宏观经济复苏不均、外部不确定性突出的背景下,公司收入与利润双增长,凸显扎实的经营实力和抗风险能力。

- 创新业务为核心增长引擎:境外主业同比增长6.9%,平稳发展;创新业务同比增速达13.9%,成为公司当前最主要、最快增长来源,为中长期增长提供重要动力。

- 精细化管理提升经营质量:管理费用同比减少5.33%,经营活动现金流由负转正,反映公司通过组织优化、费用管控提升了收入质量和运营效率。

- AI技术赋能未来:公司积极把握AI大模型机遇,持续拓展场景数字化业务,推动多模态大模型落地,有望在数字化转型浪潮中核心受益。

主要内容

事件概述与业绩数据

2025年半年报显示,公司实现营业总收入418.18亿元(同比+1.48%),归母净利润56.57亿元(同比+11.71%)。业绩增速优于市场预期,体现公司在内外部挑战下的经营韧性。

核心经营亮点分析

抵御外部不确定性,成长稳健

- 面对全球经济复苏动力不均、国内经济能见度低的复杂环境,公司采取积极审慎策略,坚持稳扎稳打,2025H1营收与利润均实现正增长,归母净利润增速显著高于营收增速,反映盈利质量提升。

境外业务平稳,创新业务高速增长

- 境外主业收入同比增长6.9%,增长平稳,反映公司国际化战略持续推进。

- 创新业务(如机器人、热成像、汽车电子等)同比增长13.9%,显著高于整体增速,是公司当前最大增长动力来源,提供最重要的成长动能。

精细化管理推动更高质量发展

- 公司持续调整组织架构、深化流程变革,强化费用管控与业务绩效关联度。

- 2025H1管理费用同比减少5.33%,控制得当;经营活动现金流量净额由负转正,体现收入质量改善和运营效率提升。

AI技术突破带来发展新机遇

- 积极把握AI大模型技术突破机遇,驱动业务势能释放。

- 拓展场景数字化业务,为国内主业开辟新增长空间;加大海外营销投入,提升海外收入占比。

- 基于物联感知产业理解,推动多模态大模型落地实践,助力全社会数字化转型。

盈利预测与投资评级

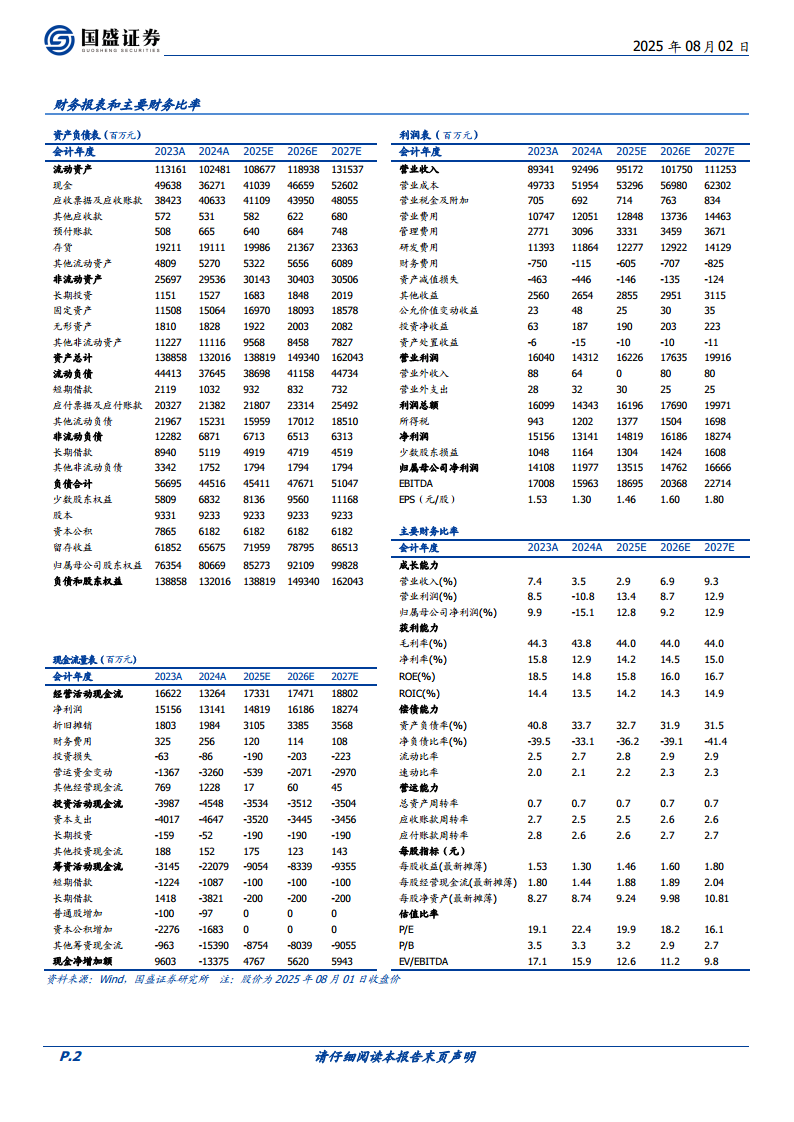

- 维持“买入”评级,预计2025E/2026E/2027E归母净利润分别为135.15/147.62/166.66亿元,对应PE分别为19.9/18.2/16.1倍。

- 公司AI领域领军地位稳固,精细化管理持续见效,长期成长逻辑清晰。

风险提示

- 国内需求不确定性;贸易关系扰动风险;原材料涨价风险;AI推进不及预期风险;创新业务孵化不及预期风险。

总结

- 业绩表现扎实:2025H1海康威视营收与归母净利润均实现正增长,在宏观经济承压环境下凸显稳健经营能力。

- 增长结构优化:创新业务增速(13.9%)远超整体增速,成为最核心增长动力;境外业务平稳贡献。

- 管理效率提升:通过精细化管理(费用管控、组织变革、流程优化),管理费用下降,经营性现金流改善,盈利质量显著提高。

- 技术壁垒强化:AI大模型与多模态感知技术持续落地,为企业数字化转型提供新动能,巩固行业领军地位。

- 投资价值明确:基于业绩稳健性与AI发展前景,维持“买入”评级,长期配置价值凸显。

微信扫一扫-立即使用

微信扫一扫-立即使用