中心思想

7月行情:创新驱动,普涨格局

2025年7月,医药生物板块整体上涨13.9%,显著跑赢沪深300达10.38个百分点,在31个子行业中位列第2。行情由创新药大规模海外BD交易(如恒瑞与GSK的120亿美元合作、石药与Madrigal的GLP-1授权等)及新兴技术(小核酸、AAV、干细胞)催化驱动,同时底部板块如CRO/CDMO、医疗器械在政策缓和与业绩改善预期下强势复苏,呈现创新主线与底部反转共振的格局。

8月展望:创新主线持续,底部板块拐点临近

报告认为,当前创新药估值尚未泡沫化,短暂调整后有望在分化中继续上行,全年投资主线不变。8月建议聚焦创新药国际学术大会(WCLC/ESMO)、医保谈判催化,以及中报密集披露期下的困境反转机会,重点配置业绩拐点明确的CRO/CDMO、科研上游、特色原料药及医疗器械个股。

主要内容

8月行业投资观点

创新行情有望持续,底部板块持续复苏

报告重申创新药为全年核心主线,强调近期海外BD交易(恒瑞-GSK、石药-Madrigal、辉瑞-三生制药)验证了中国创新药企的全球竞争力,且医药政策端(支持创新药十六条、商保目录、丙类医保)持续发力。同时,随着8月中报披露,建议积极布局处于周期底部的CRO/CDMO、科研上游、特色原料药及医疗器械板块,这些领域有望迎来业绩与估值的双重修复。

具体布局方向

- 创新药:关注从biotech向biopharma进化的公司(康方生物、百济神州等),仿转创的大型Pharma(三生制药、长春高新等),以及前沿技术兑现的高弹性标的(AAV、小核酸、ADC/RDC等)。

- 困境反转:看好CDMO驱动的药明康德、药明生物等;API标的如天宇股份、司太立;医疗器械中的心脉医疗、南微医学。

- AI医药/医疗:关注诊断、服务、药研等领域的人工智能应用机会。

行业热点聚焦

恒瑞医药与GSK达成重磅合作

恒瑞将PDE3/4抑制剂HRS-9821及最多11个早期项目海外权益授权给GSK,潜在总金额120亿美元,首付5亿美元。这是呼吸领域国产创新药授权MNC的重大里程碑。

石药集团与Madrigal就口服GLP-1受体激动剂达成全球授权

石药集团将口服小分子GLP-1受体激动剂SYH2086全球权益授权给Madrigal,总价最高20.75亿美元(预付款1.2亿美元)。该交易进一步验证了国内代谢领域创新能力。

多笔国产PD-1/VEGF双抗出海交易推进

礼新医药与默沙东合作的LM-299完成技术转移;辉瑞追加1.5亿美元首付款获得三生制药SSGJ-707在中国内地的商业化权益。二代IO依然是国产创新药出海价值量最大的主线之一。

多个创新药械政策发布

国家医保局与卫健委发布《支持创新药高质量发展的若干措施》16条;2025年医保目录调整增设商保创新药目录,打开支付天花板;药监局发布支持高端医疗器械创新发展公告。政策鼓励下国产创新药械迎来全新发展阶段。

集采坚持“反内卷”原则,提升质量要求

第十一批集采优化价差锚点,不再简单以最低报价为参考,价格降幅将更温和。规则优化下,耗材集采规则也有望改善,重视高值耗材板块估值修复。

7月板块回顾与分析

板块收益

2025年7月医药生物行业上涨13.9%,跑赢沪深300约10.38个百分点,位列31个子行业第2位。子板块全面上涨:医疗服务(23.10%)、化学制药(17.92%)、生物制品(12.54%)、医疗器械(8.30%)、中药(6.99%)、医药商业(4.66%)。2025年初至今医药板块累计上涨22.31%。

板块估值

以2025年盈利预测估值计算,医药板块PE为26.2倍,相对全部A股(扣除金融)溢价率35%;以TTM估值计算,板块PE为30.7倍,低于历史均值35倍,溢价率37.1%。估值处于历史中低水平。

个股表现

7月涨幅前5:前沿生物、亚太药业、联环药业、康众医疗、上海谊众。跌幅前5:永安药业、华强科技、博拓生物、海辰药业、辰光医疗。

附录

中药材价格追踪

成都中药材价格指数6月略有下降,7月下跌0.8%,2025年初至今下跌7.8%。此前近八成药材价格持续上涨,现已有回落趋势。

本期研究报告汇总

中泰医药小组在本期内发布了多篇研究报告,涵盖创新药、CRO/CDMO、医疗器械等方向(具体报告名称略)。

中泰医药主要覆盖公司及估值一览

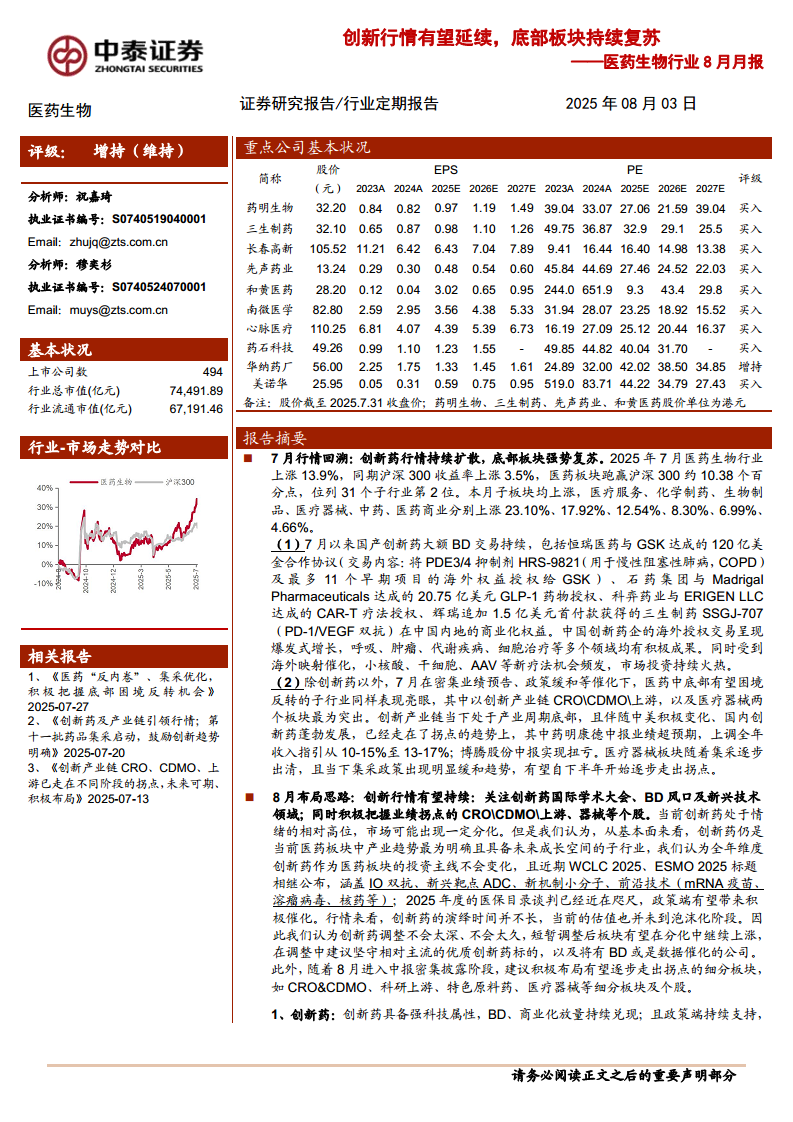

报告列示了覆盖标的的股价、EPS、PE及评级,重点推荐公司包括药明生物、药石科技、心脉医疗、南微医学、先声药业、和黄医药、三生制药、长春高新、华纳药厂、美诺华等。中泰医药7月重点推荐组合平均涨幅22.71%,跑赢医药行业8.78个百分点。

行业风险因素分析

主要风险包括:政策扰动风险(优先审评、医保谈判、集采等执行进度不及预期);药品质量问题;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

本报告系统回顾了2025年7月医药生物板块的强势行情(涨幅13.9%,子板块全面上扬),核心驱动力来自创新药大规模海外BD交易(总金额超200亿美元)以及底部板块(CRO/CDMO、器械)的困境反转。报告认为8月创新药主线将继续演绎,但需警惕短期情绪高位带来的分化,建议聚焦即将召开的WCLC/ESMO会议、医保目录谈判及中报业绩催化,重点配置创新药中的优质标的及业绩拐点明确的CRO/CDMO、上游、器械等底部复苏个股。同时,政策面(十六条创新药支持、商保目录、集采反内卷)持续友好,为行业提供了良好的中长期发展环境。风险方面需关注政策执行进度及药品质量安全。

微信扫一扫-立即使用

微信扫一扫-立即使用