开立医疗(300633)

事件:公司近期发布2025年年度报告及2026年第一季度报告:2025年实现营业收入23.09亿元,同比增加14.65%;归母净利润1.97亿元,同比增加38.54%;扣非净利润1.80亿元,同比增加63.41%。2026年第一季度收入达4.81亿元,同比增长11.79%;归母净利润-0.12亿元,扣非净利润-0.14亿元。

多产线战略逐步进入收获期,国内外业务均衡发展

超声产品线同比持平,消化内镜产品线同比增长30%,微创外科产品线同比增长超过30%,IVUS产品线同比增长超过200%;同时,2025年公司超声、内镜、外科、ivus产品在国内终端中标金额均明显增长,合计中标金额取得历史新高,各产品线在细分领域的市场排名均靠前,尤其是内镜产品线作为国产内镜龙头的地位更加巩固,市场份额位居国产第一,以上代表公司多产品线战略逐渐进入收获期。2025年公司国际业务收入11.4亿,同比增长17%;国内业务收入11.7亿,同比增长12%,两者占比均为50%左右,公司国际、国内业务均衡发展。

新品拓展持续结果,战略稳步推进、业绩向好

2025年国内医疗设备行业已迎来复苏,医院招采数据同比大幅回升,逐渐走出行业整顿的低谷。2026年,预计终端医院将维持正常的采购节奏。(1)超声业务作为公司的基石,2026年将发布80系列高端超声平台新版本,进一步向高端领域迈进,加速入驻全球核心标杆医院。战略上将聚焦妇产、外科等专科,利用AI赋能提升诊断质控与标准化水平,预计该业务将保持稳健增长。(2)内镜业务作为当前的业绩增长引擎,2026年将以全新4KiEndo智慧内镜平台(HD-650)为契机,推动智慧内镜在大型三甲医院的规模化应用,并拓展至呼吸、泌尿等科室。同时,通过超声内镜、多镜联合等特色方案,提供从筛查到诊疗的全场景服务,持续拉开与竞争对手的差距,预计仍将保持较高增速。(3)微创外科业务作为战略新业务,2025年硬镜产品中标表现已极具爆发力。2026年,高端“凌珠系列”及中低端“精卫系列”将从“产品发布”迈向“规模列装”的放量期。公司将推广“智荟手术室”及多镜联合方案,深耕肝胆、胃肠等核心科室,利用软硬镜及超声研发的综合优势构建差异化生态,预计该业务将继续较快增长。(4)IVUS在2025年实现了营收与植入量的迅猛增长,潜力巨大。全新推出的V-readerV20推车式设备在外观、功能及成本上均实现了优化,预计2026年将延续高速增长态势,亏损将明显收窄。

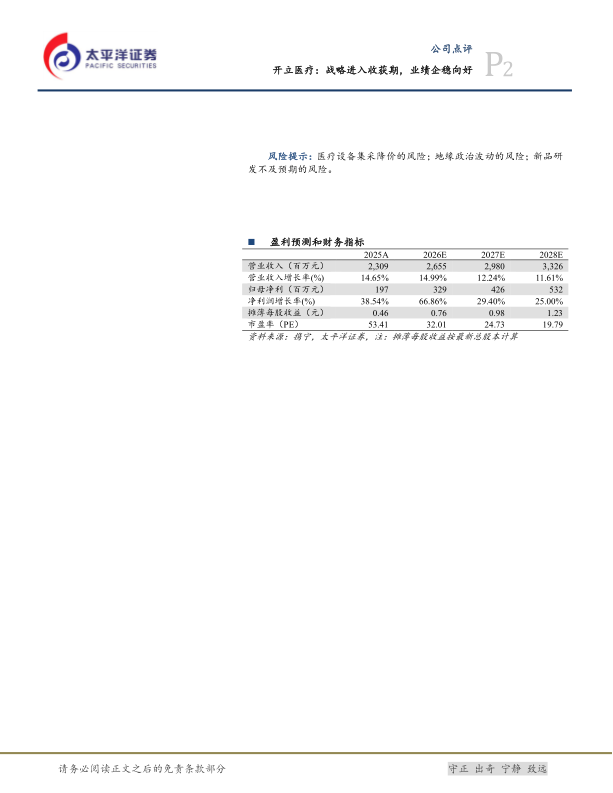

盈利预测及投资评级:我们预计公司2026/2027/2028年营业收入分别为26.55/29.80/33.26亿元,同比增速为14.99%/12.24%/11.61%;归母净利润为3.29/4.26/5.32亿元,同比增速为66.86%/29.40%/25.00%。对应EPS分别为0.76/0.98/1.23元,对应当前股价PE分别为32/25/20倍,维持“买入”评级。

风险提示:医疗设备集采降价的风险;地缘政治波动的风险;新品研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用