三生国健(688336)

l投资要点

事件:2025年实现营收41.99亿元,同比增长251.81%;归母净利润28.99亿元,同比增长311.49%。2026Q1实现营收4.31亿元,同比增长38.61%;归母净利润1.78亿元,同比增长73.00%。

主业受政策扰动略有下滑,授权收入增厚利润表现。

按照商品销售口径统计公司25年该项收入9.1亿元,较24年略有下滑,毛利率75.79%(-4.26pct)。预计系1)益赛普集采扩围,均价下降显著;2)赛普汀受医保支付收紧叠加晚期乳腺癌的竞争加剧等因素综合所致。授权使用许可25年共贡献收入31.13亿元,其中SSGJ-707项目确认收入约28亿元,显著增厚当期业绩。26Q1,授权收入的增长系公司业绩高速增长的主要动因。

新品益赛拓上市构筑新增长引擎,自免管线布局全面夯实长期增长基础。公司自免管线前瞻布局,稳健推进逐步迈入收获期。益赛拓(IL-17A单抗,608)中重度银屑病适应症于2026年2月获批上市;613(IL-1β)和611(IL-4R)分别于25年6月和26年2月递交NDA。同时608的2个适应症进入3期,611的COPD和青少年AD启动三期入组,联合TCS的三期已完成主要终点阳性结果,613完成2期临床,即将进入3期推进。610的哮喘临床3期入组中。

临床管线推进有序,早研创新分子进入IND/临床前关键阶段。BDCA2抗体(“626”)完成在中国健康人群中Ia期临床;系统性红斑狼疮适应症临床Ib期研究入组完成;TL1A抗体(“627”)于2026年3月启动临床II期研究。早期创新分子加速推进IND及临床前阶段:重组抗OX40L/IL-31RA双特异性抗体注射液(“SSGJ-716”)、CD3/BCMA/CD19人源化三特异性抗体(SSGJ-717)、重组抗TL1A/IL-23双特异性抗体注射液(718)、TSLP/IL-4R双特异性抗体吸入剂(SSGJ-719)、IL-23R口服多肽(SSGJ-629)等。

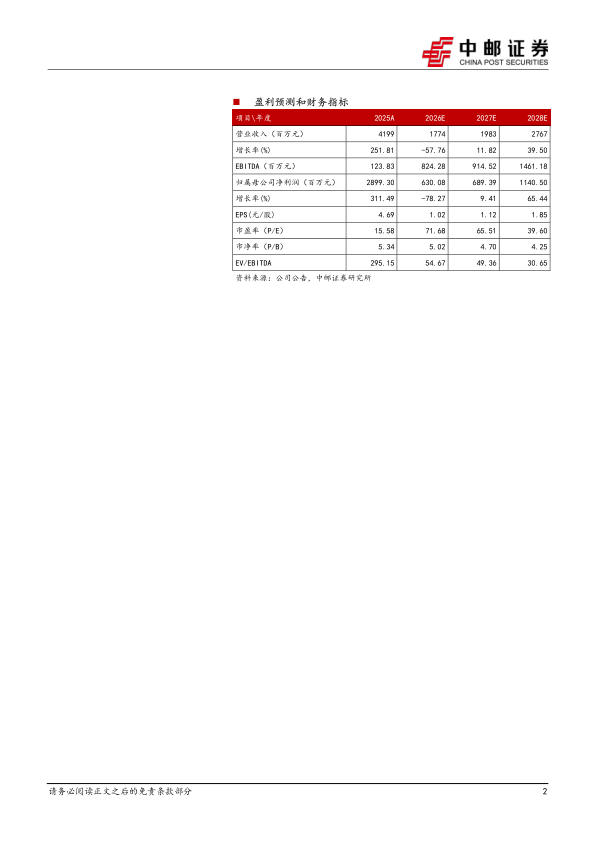

l盈利预测与投资建议

公司深耕自免领域多年,在国内风湿领域有深厚的积淀,同时受益于BD合作现金流充沛,加快自身创新产品矩阵搭建。我们预计2026-2028年公司营业收入17.7/19.8/27.7亿元(前值:19.5/19.5/-亿元),归母净利润为6.3/6.9/11.4亿元(前值:7.2/5.6/-亿元),增速为-78%/9%/65%,对应PE为72X/66X/40X,维持“买入”评级。

l风险提示:

对外授权许可收入不确定性风险;集采、医保政策带来的收入增长不确定风险;创新药研发失败风险;市场竞争加剧风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用