恒瑞医药(600276)

事件

公司公布25年年报和26年一季报,25年收入为316.3亿元(+13.0%),归母净利润为77.1亿元(+21.7%),扣非归母净利润为74.1亿元(+20.0%)。25Q4收入为84.4亿元(+8.3%),归母净利润为19.6亿元(+14.1%),扣非归母净利润为18.2亿元(+16.8%)。26Q1收入为81.4亿元(+13.0%),归母净利润为22.8亿元(+21.8%),扣非归母净利润为21.7亿元(+16.6%)。业绩符合预期。

核心观点

25年创新药收入增速稳健、BD收入超30亿元

拆分来看,25年创新药收入163.4亿元(+26.1%),其中肿瘤药132.4亿元(+18.5%)、非肿瘤药31.0亿元(+73.4%);BD收入33.9亿元(+25.6%),主要来自(1)MSD2亿美元、IDEAYA7500万美元以及Merck KGaA1500万欧元的对外许可首付款;(2)BraveheartBio对外许可首付款及股权6500万美元;(3)GSK5亿美元对外许可首付款,并根据履约义务的完成进度已确认收入约1亿美元。仿制药收入116.7亿元,同比略有下滑。

26Q1公司创新药收入继续保持快速增长至45.3亿元(+25.8%),其中肿瘤药33.1亿元(+11.6%)、非肿瘤药12.1亿元(+92.1%),非肿瘤药增长进一步加速,同时公司指引26年力争实现创新药收入增速超30%。BD相关收入为7.9亿元,主要为来自GSK根据进度确认的收入。

毛利率相对稳定,期间费用率稳步改善

25年毛利率为86.2%(-0.0pct),期间费用率合计为58.4%(-2.0pct),其中销售费用率为28.8%(-1.0pct)、管理费用率为8.9%(-0.3pct)、研发费用率为22.0%(-1.5pct)、财务费用率为-1.3%(+0.8pct);净利率为24.4%(+1.8pct)。

25Q4毛利率为86.2%(-0.8pct),期间费用率合计为58.6%(-3.2pct),其中销售费用率为27.6%(-1.0pct)、管理费用率为8.0%(-0.7pct)、研发费用率为23.9%(-2.2pct)、财务费用率为-0.9%(+0.7pct);净利率为23.2%(+1.1pct)。

26Q1毛利率为86.6%(+1.4pct),期间费用率合计为55.1%(-0.5pct),其中销售费用率为27.0%(-0.3pct)、管理费用率为7.6%(-0.5pct)、研发费用率为20.3%(-1.0pct)、财务费用率为0.3%(+1.4pct);净利率为28.0%(+2.0pct)。

研发迈向“肿瘤+慢病”新格局,逐步进入收获期

除重点优势的肿瘤领域外,公司也逐渐夯实心血管、代谢以及自免产品线,两大领域合计有100多个NME在临床开发中,预计26年将有约25项NME的III期试验数据读出,包括ADC、GLP-1类等重点产品;26-28年预计上市项目分别达到12、22、19项。

盈利预测和投资建议

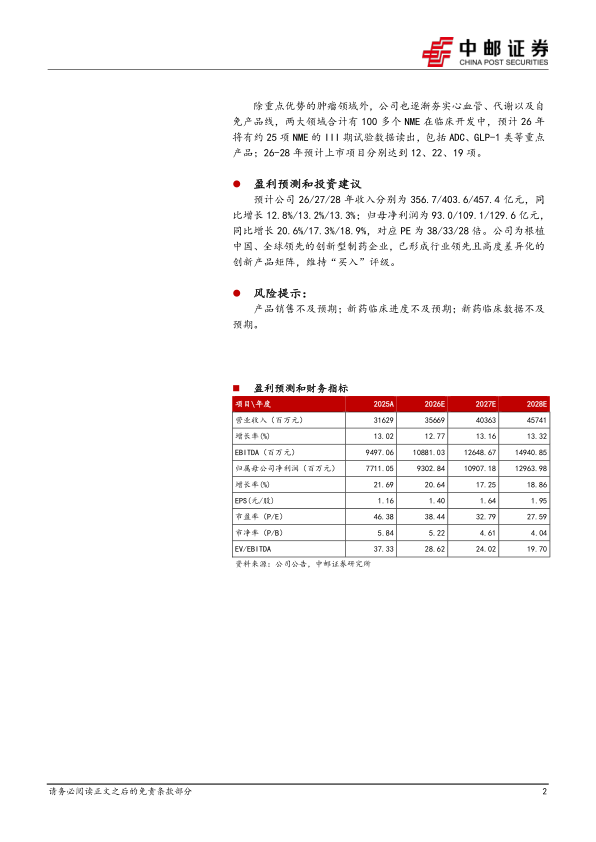

预计公司26/27/28年收入分别为356.7/403.6/457.4亿元,同比增长12.8%/13.2%/13.3%;归母净利润为93.0/109.1/129.6亿元,同比增长20.6%/17.3%/18.9%,对应PE为38/33/28倍。公司为根植中国、全球领先的创新型制药企业,已形成行业领先且高度差异化的创新产品矩阵,维持“买入”评级。

风险提示:

产品销售不及预期;新药临床进度不及预期;新药临床数据不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用