佐力药业(300181)

25年完成股权激励目标,盈利能力持续提升

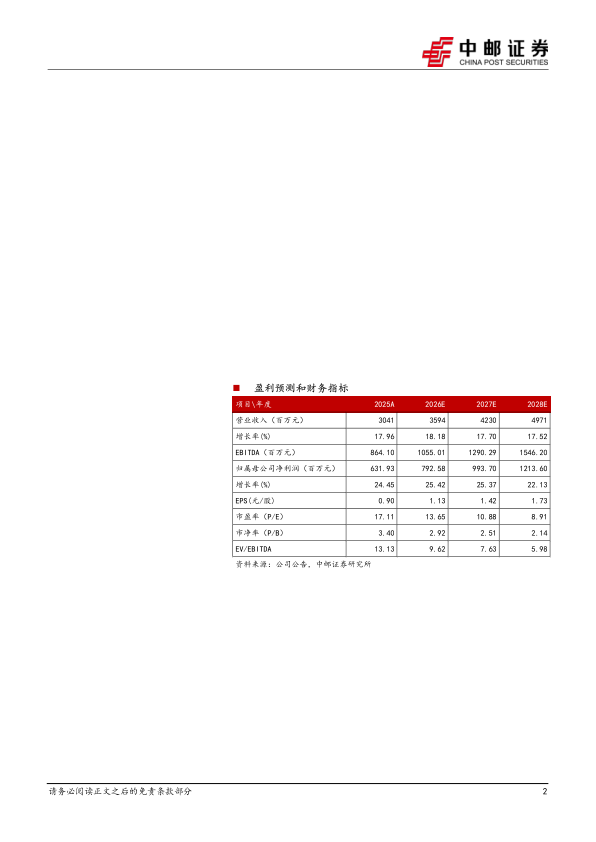

公司发布2025年报及2026年一季报:2025年公司实现营业收入30.41亿元(+17.96%),归母净利润6.32亿元(+24.45%),扣除股份支付费用后归母净利润6.70亿元(+31.97%),完成股权激励目标,扣非净利润6.17亿元(+21.60%),经营现金流净额4.12亿元(+38.63%)。2026Q1公司实现营业收入8.98亿元(+8.90%),归母净利润2亿元(+10.18%),扣非净利润1.99亿元(+9.65%),经营现金流净额0.8亿元(+203.32%)。

从盈利能力来看,2025年毛利率为61.60%(+0.65pct),归母净利率为20.78%(+1.08pct),扣非净利率为20.30%(+0.61pct)。2026Q1毛利率为63.83%(+2.94pct),归母净利率为22.23%(+0.26pct),扣非净利率为22.13%(+0.15pct)。

费率方面,2025年销售费用率为31.62%(-0.92pct),管理费用率为4.24%(-0.04pct),研发费用率为2.28%(-0.51pct),财务费用率为0.32%(+0.58pct)。2026Q1销售费用率为32.64%(+1.56pct),管理费用率为4.01%(+1.17pct),研发费用率为1.18%(-0.45pct),财务费用率为0.39%(+0.23pct)。

乌灵系列、百令系列均保持较快增长

分产品来看,2025年公司乌灵系列实现营收16.51亿元(+14.80%),“一路向C”战略下,院外OTC渠道通过推广大包装、加强线上布局等方式实现高速增长;百令系列实现营收2.39亿元(+26.91%),受益于全国集采落地执行;中药饮片系列实现营收5.96亿元(-11.40%);中药配方颗粒实现营收1.64亿元(+60.78%),公司持续优化配方颗粒销售团队建设与服务体系取得成效。

深化C端布局,院外市场有望走出新成长曲线

公司深化“一路向C”,打造院外市场新标杆,一方面,外拓市场,乌灵胶囊推出108粒包装,与头部连锁形成战略合作,打造慢病管理新模式;持续拓展B2C、O2O及互联网主流电商平台,建设新媒体矩阵;另一方面,内强根基,OTC事业部合并销售与市场职能,实现组织升级,资源协同,开展管理层及一线人员专项培训,打造高执行力团。院外市场有望走出新成长曲线。

盈利预测及投资建议

我们预计公司2026-2028年营收分别为35.94、42.30、49.71亿元,归母净利润分别为7.93、9.94、12.14亿元,当前股价对应PE分别为14、11、9倍,维持“买入”评级。

风险提示:

集采下放量速度不及预期,院外渠道拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用