隆平高科(000998)

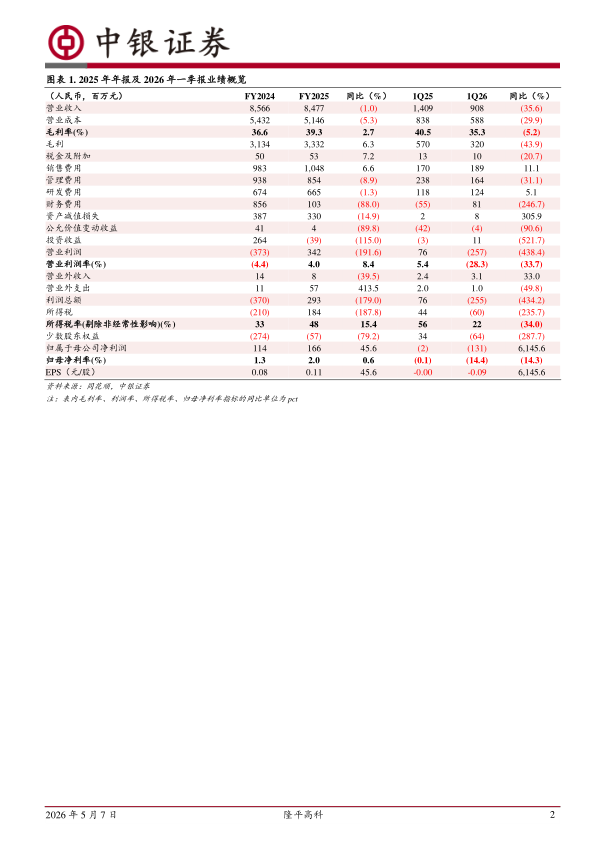

隆平高科公告2025年年报及2026年1季报。2025年公司实现营收84.8亿元,同比-1.0%,归母净利1.7亿元,同比+45.6%,扣非归母净利0.8亿元,同比+126.8%。2025年隆平发展较去年同期大幅减亏,公司主业玉米、水稻等主营业务表现稳健,资产质量持续提升,我们维持增持评级。

支撑评级的要点

2025年在行业承压的背景下,公司主业表现稳健,继续保持行业领先位置。2025年公司实现营收84.8亿元,同比-1.0%。主营业务拆分来看:(1)2025年玉米种子业务营收50.4亿元,同比+0.4%,营收占比59.5%,同比+0.8pct。其中境内、境外玉米种子分别实现营收16.5亿元、33.9亿元,营收增速分别为-12.3%、+8.0%。境外玉米种子占公司整体玉米种子的比重为67.3%,同比提升4.7pct。2025年,公司玉米种子销量、吨价增速分别为-6.3%、+7.1%,库销比为84.1%,同比+10.4pct。2025年公司对隆平发展优化营销政策与渠道管理,推动巴西业务量价齐升,从而带动整体玉米吨价实现增长。(2)2025年公司水稻种子营收19.7亿元,同比-1.7%,营收占比23.3%同比基本持平。2025年公司水稻种子销量、吨价增速分别为-4.8%、+3.3%,库销比77.3%,较去年同比提升14.5%。我们认为2025年行业供需矛盾仍存,在行业持续调整的背景下,得益于公司对优质种质资源的把控及对运营效率的不断优化,公司主业整体保持稳健,龙头地位稳固。根据公司年报,公司超级稻、多抗及低镉水稻育种的行业领跑优势持续巩固,玉米作物方面持续推动黄淮海高产耐密植品种迭代升级及不同区域的品种选育工作,实现全国玉米主产区品种全覆盖。(3)2025年公司专精特新业务合计营收6.8亿元,同比-7.9%,其中蔬菜瓜果/杂谷种子/向日葵种子营收增速分别为-7.1%/-30.8%/-4.3%,杂谷种子下滑幅度较大主要受终端粮价低迷,叠加竞品冲击,导致市场需求走弱,公司按需缩减繁育生产与供货配比有关。公司积极探索专精特新创新商业模式,稳步拓展新品类,夯实公司在专精特新作物领域的核心竞争力。

2025年公司各项财务指标优化,隆平发展大幅减亏,资产质量持续提升。(1)2025年公司归母净利同比+45.6%,扣非归母净利+126.8%,经营活动现金流净额7.5亿元,资产负债率降至59.5%得益于公司内部治理持续优化,以及对产品结构及渠道结构的有效调整,2025年公司毛利率、归母净利率同比分别提升2.7pct、0.6pct。费用率方面,2025年公司财务费用率同比降8.8pct,主要为公司通过优化融资结构,有效压低利息支出,同时严控外汇风险敞口,使得汇兑收益同比大幅增加。研发费用率为7.8%,同比基本持平。(2)2025年隆平发展实现营收36.6亿元,同比+16.5%,净利润-2.9亿元,经营状况显著改善,较上年同期实现大幅减亏,从而推动公司盈利增长。2025年公司对隆平发展推进降本增效和优化营销政策,同时积极优化融资结构,以人民币银团贷款置换巴西高利率雷亚尔贷款,有效压降利息支出,隆平发展财务费用较上年同期降97.6%。

1Q26公司营收及归母净利同比下滑,公司业绩短期承压。1Q26公司营收9.1亿元,同比-35.6%,归母净利-1.3亿元。(1)公司收入下降主要系国内市场玉米种子行业库存高企,市场竞争加剧,使得公司玉米种子价格承压,从而影响公司整体营收。境外市场方面,受极端天气影响,导致种子播种窗口错位,种植户积极性受挫,使得玉米销量同比下降。(2)利润端,主要系财务费用影响当期利润,境外子公司汇兑收益同比大幅减少。此外,主营业务收入同比下降,影响利润表现。公司规划2030年实现营收约110亿元,稳健推进作物品类全面覆盖,立足育种4.0时代。

估值

种子行业短期仍面临库存高企的压力,公司1季度业绩短期承压。我们调整此前盈利预测,预计公司26至28年公司营业收入分别为89.4、95.6、101.4亿元,同比+5.5%、+6.9%、+6.1%,归母净利分别为2.9、3.9、4.8亿元,同比分别+75.8%、+32.5%、+24.8%。当前市值对应PE分别为46.0X、34.7X、27.8X,维持增持评级。

评级面临的主要风险

自然气候及极端天气影响销量。国际地缘政治及其他不可预见性事件影响公司业绩。转基因玉米推广速度不及预期。核心品种销量不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用