医药板块上市公司25年年报及26年一季报已经披露完毕,我们选取申万医药行业分类(2021)作为统计板块,截至2026年4月30日,近3年申万医药行业成分股数量为504个。我们采用整体法对板块的营业收入、归母净利润、销售费用率等指标进行统计。整体看,25年年报及26年一季报行业总体仍有所承压,盈利修复底部已现。我们认为集采和医保控费逐步常态化,对行业的影响正边际减弱,同时政策端对创新导向与支付改善持续强化,行业压制因素减弱,相关企业有望迎来估值和业绩的双重修复,我们持续看好医药行业的长期发展,维持强大于市评级。

支撑评级的要点

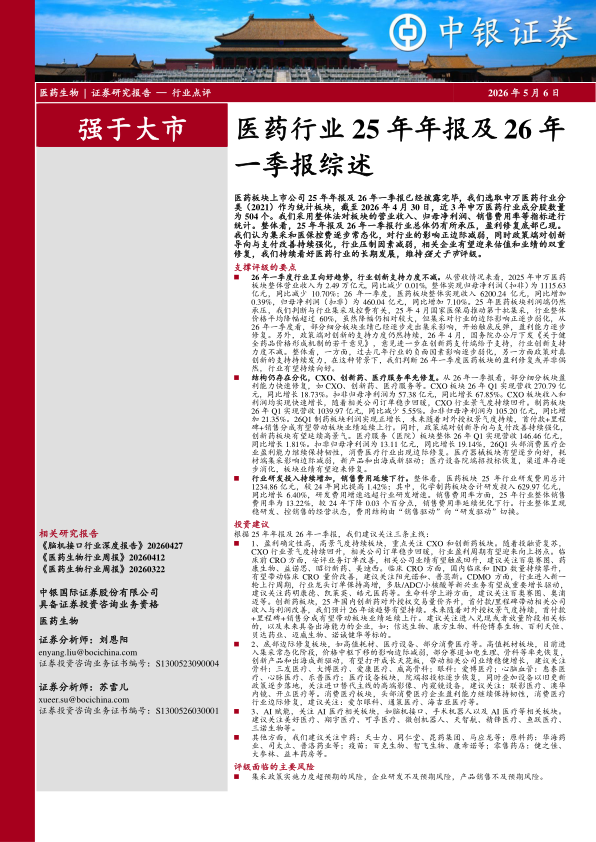

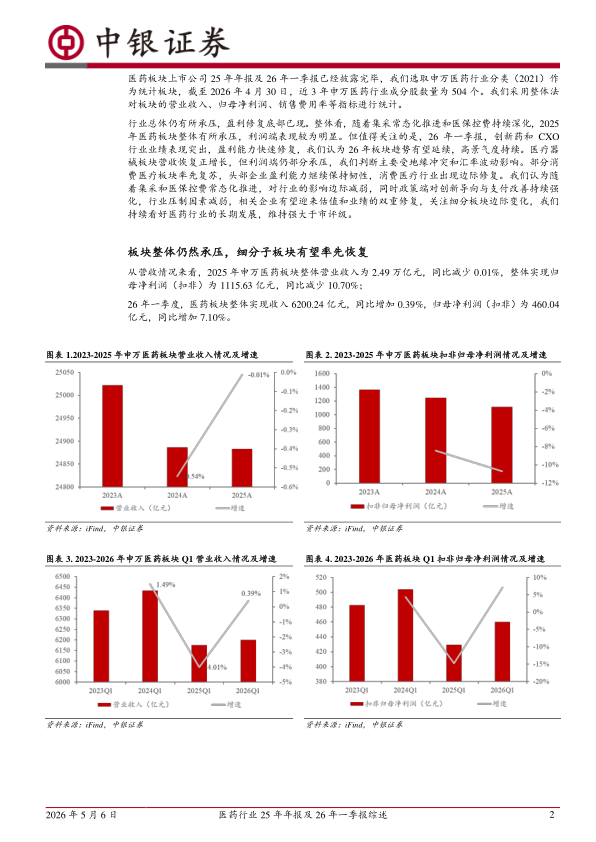

26年一季度行业呈向好趋势,行业创新支持力度不减。从营收情况来看,2025年申万医药板块整体营业收入为2.49万亿元,同比减少0.01%,整体实现归母净利润(扣非)为1115.63亿元,同比减少10.70%;26年一季度,医药板块整体实现收入6200.24亿元,同比增加0.39%,归母净利润(扣非)为460.04亿元,同比增加7.10%。25年医药板块利润端仍然承压,我们判断与行业集采及控费有关,25年4月国家医保局推动第十批集采,行业整体价格平均降幅超过60%,虽然降幅仍相对较大,但集采对行业的边际影响正逐步弱化,从26年一季度看,部分细分板块业绩已经逐步走出集采影响,开始触底反弹,盈利能力逐步修复。另外,政策端对创新的支持力度仍然持续,26年4月,国务院办公厅下发《关于健全药品价格形成机制的若干意见》,意见进一步在创新药支付端给予支持,行业创新支持力度不减。整体看,一方面,过去几年行业的负面因素影响逐步弱化,另一方面政策对真创新的支持持续发力,在这种背景下,我们判断26年一季度医药板块的盈利修复或并非偶然,行业有望持续向好。

结构仍存在分化,CXO、创新药、医疗服务率先修复。从26年一季报看,部分细分板块盈利能力快速修复,如CXO、创新药、医疗服务等。CXO板块26年Q1实现营收270.79亿元,同比增长18.73%。扣非归母净利润为57.38亿元,同比增长67.85%。CXO板块收入和利润均实现快速增长,随着相关公司订单稳步回暖,CXO行业景气度持续回升。制药板块26年Q1实现营收1039.97亿元,同比减少5.55%。扣非归母净利润为105.20亿元,同比增加21.35%。26Q1制药板块利润实现正增长,未来随着对外授权景气度持续,首付款+里程碑+销售分成有望带动板块业绩延续上行。同时,政策端对创新导向与支付改善持续强化,创新药板块有望延续高景气。医疗服务(医院)板块整体26年Q1实现营收146.46亿元,同比增长1.81%。扣非归母净利润为13.11亿元,同比增长19.14%,26Q1头部消费医疗企业盈利能力继续保持韧性,消费医疗行业出现边际修复。医疗器械板块有望逐步向好,耗材端集采影响边际减弱,新产品和出海成新驱动;医疗设备院端招投标恢复,渠道库存逐步消化,板块业绩有望迎来修复。

行业研发投入持续增加,销售费用延续下行。整体看,医药板块25年行业研发费用总计1234.86亿元,较24年同比提高1.42%;其中,化学制药板块合计研发投入629.97亿元,同比增长6.40%,研发费用增速远超行业研发增速。销售费用率方面,25年行业整体销售费用率为13.22%,较24年下降0.03个百分点,销售费用率延续优化下行。行业整体呈现稳研发、控销售的经营状态,费用结构由“销售驱动”向“研发驱动”切换。

投资建议

根据25年年报及26年一季报,我们建议关注三条主线:

1、盈利确定性高,高景气度持续板块,重点关注CXO和创新药板块。随着投融资复苏,CXO行业景气度持续回升,相关公司订单稳步回暖,行业盈利周期有望迎来向上拐点。临床前CRO方面,安评业务订单改善,相关公司业绩有望触底回升,建议关注百奥赛图、药康生物、益诺思、昭衍新药、美迪西。临床CRO方面,国内临床和IND数量持续攀升,有望带动临床CRO量价改善,建议关注阳光诺和、普蕊斯。CDMO方面,行业进入新一轮上行周期,行业龙头订单保持高增,多肽/ADC/小核酸等新兴业务有望成重要增长驱动,建议关注药明康德、凯莱英、皓元医药等。生命科学上游方面,建议关注百奥赛图、奥浦迈等。创新药板块,25年国内创新药对外授权交易量价齐升,首付款/里程碑带动相关公司收入与利润改善,我们预计26年该趋势有望持续。未来随着对外授权景气度持续,首付款+里程碑+销售分成有望带动板块业绩延续上行。建议关注进入兑现或者放量阶段相关标的,以及未来具备出海能力的企业,如:信达生物、康方生物、科伦博泰生物、百利天恒、贝达药业、迈威生物、诺诚健华等标的。

2、底部边际修复板块,如高值耗材、医疗设备、部分消费医疗等。高值耗材板块,目前进入集采常态化阶段,价格中枢下移的影响边际减弱,部分赛道如电生理、骨科等率先恢复,创新产品和出海成新驱动,有望打开成长天花板,带动相关公司业绩稳健增长,建议关注骨科:三友医疗、大博医疗、爱康医疗、威高骨科;眼科:爱博医疗;心脑血管:惠泰医疗、心脉医疗、乐普医疗;医疗设备板块,院端招投标逐步恢复,同时叠加设备以旧更新政策逐步落地,关注进口替代主线的高端影像、内窥镜设备,建议关注:联影医疗、澳华内镜、开立医疗等。消费医疗板块,头部消费医疗企业盈利能力继续保持韧性,消费医疗行业边际修复,建议关注:爱尔眼科、通策医疗、海吉亚医疗等。

3、AI赋能,关注AI医疗相关板块,如脑机接口、手术机器人以及AI医疗等相关板块。建议关注美好医疗、翔宇医疗、可孚医疗、微创机器人、天智航、精锋医疗、鱼跃医疗、三诺生物等。

其他方面,我们建议关注中药:天士力、同仁堂、昆药集团、马应龙等;原料药:华海药业、司太立、普洛药业等;疫苗:百克生物、智飞生物、康希诺等;零售药店:健之佳、大参林、益丰药房等。

评级面临的主要风险

集采政策实施力度超预期的风险,企业研发不及预期风险,产品销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用