毕得医药(688073)

2026Q1业绩超预期,盈利能力稳步提升,维持“买入”评级

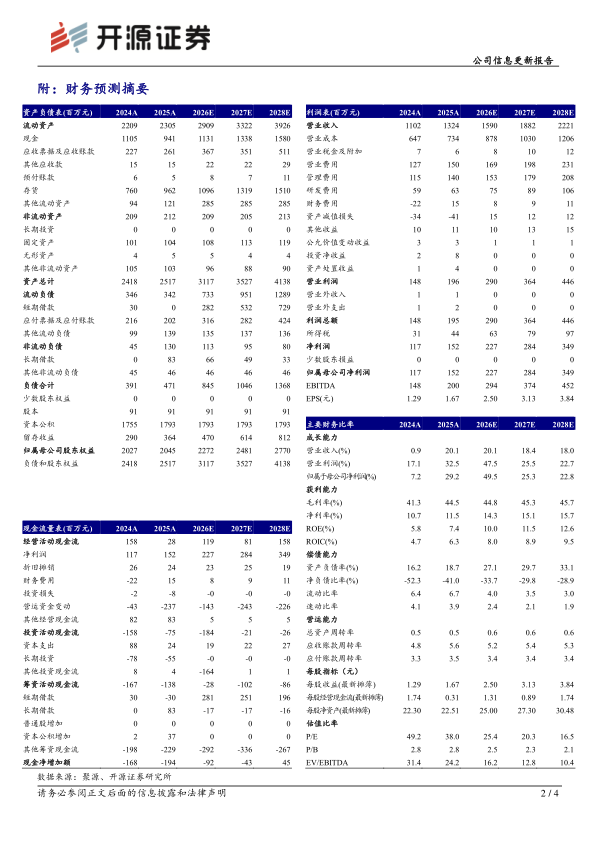

公司2026Q1实现营收3.23亿元(+9.08%),归母净利润0.47亿元(+52.57%),业绩增长超预期。2025年实现营收13.24亿元(+20.13%,同比,下同),归母净利润1.52亿元(+29.22%)。2025年公司销售费用率11.36%(-0.15pct),研发费用率4.74%(-0.62pct),费用率整体下降主要系公司规模效益显现,管理费用率10.60%(+0.2pct)。销售毛利率44.54%(+4.73pct),净利率11.46%(+0.81pct)。公司2025年业绩表现亮眼,2026Q1收入与利润持续加速增长,公司海外布局领先,产品矩阵竞争力强,盈利能力有望持续提升,因此我们维持公司2026-2027年并新增2028年盈利预测,预计公司2026-2028年归母净利润为2.27/2.84/3.49亿元,对应EPS分别为2.50/3.13/3.84元/股,当前股价对应PE为25.4/20.3/16.5倍,维持“买入”评级。

收入结构持续优化,高附加值产品驱动成长

公司药物分子砌块业务收入为10.88亿元(+16.21%),主要系公司在药物分子砌块领域持续深耕,品牌影响力不断提升,进而带动销售收入稳步增长;公司科学试剂业务实现营业收入2.36亿元(+42.21%),其中生命科学试剂收入8884万元(+75.99%),主要系报告期内公司持续扩充生命科学试剂产品种类,同时加大营销投入,推动生命科学试剂业务收入实现较大增长。随着高附加值产品占比持续提升,公司收入结构持续优化,盈利能力显著增强。

产品矩阵布局多元化,研发热点领域及时覆盖

公司建立了包含近百万种分子砌块和科学试剂的庞大产品库,分子砌块和科学试剂现货产品种类数超过14万种,并且持续增长。公司齐全的产品库能够覆盖更多的疗法、靶点及药物类型,能够更深入参与客户新药研发过程,为同一靶点、相同疗法及适应症提供更多的分子砌块选择,确保提升命中潜在新药分子结构片段的概率。并且持续扩充产品种类,优化产品结构,研究行业研发创新热点,如PROTAC、GLP-1、非天然氨基酸和多肽、XDC和生物探针中的点击化学生物正交试剂等,对客户个性化需求的定制合成加大投入资源,以满足客户多样化和研发热点的产品需求。

风险提示:汇率波动、药物研发服务市场需求下降、投资收益波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用