百奥赛图(688796)

l投资要点

事件:2025年实现营收13.79亿元,同比增长40%+;归母净利润1.73亿元,同比增长416.37%;扣非净利润1.16亿元,同比增长405.39%。

2026Q1实现营收4.33亿元,同比增长73.7%;归母净利润1.04亿元,扣非净利润0.91亿元,相较去年同期的亏损(-0.13亿元)实现大幅扭亏。

行业复苏与海外拓展共振,业绩维持高增。

公司经营业绩增长主要受益于海外市场的持续拓展和国内生物医药行业的复苏回暖。2025年公司海外业务收入9.40亿元,同比增长42.00%,占主营业务收入比重近70%;国内业务收入4.38亿元,同比增长37.93%。分业务看,以创新动物模型为核心的临床前产品与服务业务是主要增长驱动力,实现收入10.46亿元,同比增长58.00%。其中,模式动物销售收入6.22亿元(同比+59.86%),药理药效服务收入3.52亿元(同比+75.24%)。26Q1此两项基石业务持续推动公司业绩高增。

研发持续投入,净利率快速提升体现经营杠杆效应。2024年公司销售净利率为3.4%,2025年快速提升至12.6%,同比+9.1pct。我们预计盈利能力大幅改善的主要原因:1)高毛利的临床前产品与服务业务收入占比提升;2)规模效应显现,管理费用率和研发费用率均有所下降,固定成本得到有效摊薄,体现出显著的经营杠杆效应。26Q1研发投入1.18亿元,同比+20.17%,但由于收入增长更快,研发费用率从去年同期的39.28%降至27.18%,同比减少12.1pct。

千鼠万抗"商业模式进入收获期,AI赋能加速平台兑现。截至2025年底,公司已累计签署超350项药物合作开发/授权/转让协议,其中2025年新增超150项。公司已与默克、吉利德、强生、百济神州等众多海内外知名药企就“千鼠万抗”发现的药物分子或RenMice平台授权达成合作。随着授权项目数量增加及临床进展推进,目前已有5个合作项目进入临床试验阶段。同时,公司积极拥抱AI技术,已完成AI驱动的抗体药物研发平台本地化部署,并初步建成自动化研发生产平台,旨在通过“AI+自动化”赋能,显著提升抗体发现效率,加速平台价值兑现。

l盈利预测与投资建议

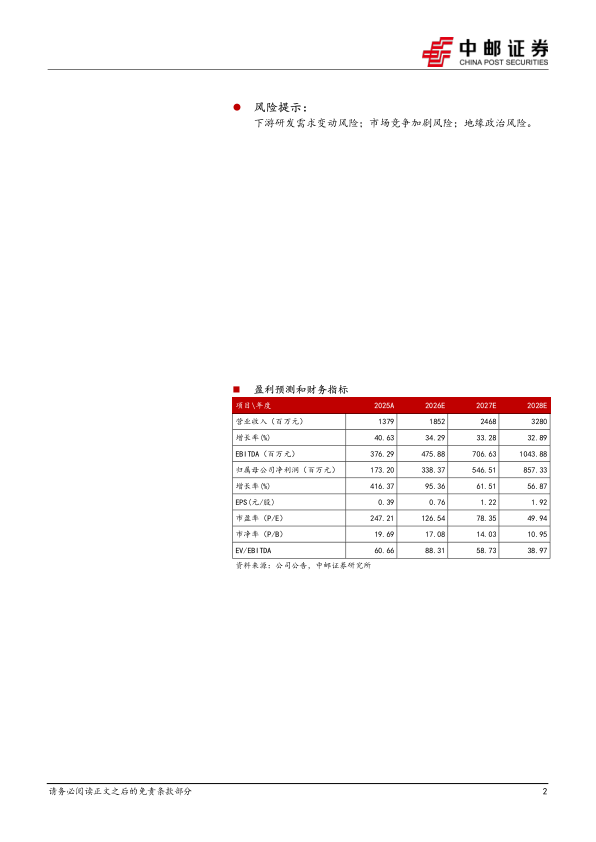

预计公司2026-2028年营业收入分别为18.5/24.7/32.8亿元,同比增长34.3%、33.3%、32.9%;归母净利润分别为3.4/5.5/8.6亿元,同比增长95.4%、61.5%、56.9%,对应PE分别为127X、78X、50X。公司是人源化动物模型龙头,"千鼠万抗"商业模式具备极强先发优势,授权业务已进入收获期,首次覆盖,给予买入评级。

l风险提示:

下游研发需求变动风险;市场竞争加剧风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用