联影医疗(688271)

事件:公司发布2025年年报及2026年一季报。2025年营收138.00亿元(yoy+33.98%),归母净利润18.69亿元(yoy+48.14%),扣非归母净利润17.70亿元(yoy+75.18%),经营性现金流净额26.79亿。2026Q1实现营收29.08亿元(yoy+17.34%),归母净利润3.99亿元(yoy+7.78%),扣非归母净利润3.72亿元(yoy-1.75%)。

点评:

国内市场龙头地位持续巩固,高端化战略成效显著。2025年实现国内收入103.69亿元,同比增长29.07%。公司综合市场竞争力持续强化,据第三方统计,2025年度全产品线(不含超声)中国新增市场占有率排名第一,同比提升4.5个百分点。核心产品线实现历史性突破,MR业务市占率同比提升6.5个百分点,首次跃居中国市场第一;RT业务市占率同比大幅提升18.1个百分点,同样首次问鼎中国市场;CT业务连续三年稳居第一,PET/CT连续十年蝉联榜首。公司高端化战略成果显著,3.0T及以上MR收入占比提升。产品结构优化带动平均单价提升,盈利能力显著增强。

全球化布局加速深化,海外业务迈入高质量收获期。2025年公司海外业务收入34.31亿元,同比大幅增长51.39%,收入占比提升至24.86%。各区域市场2025年均实现高速增长,其中北美区域收入同比增长56%,欧洲区域同比增长50%,亚太区域收入同比增长40%,新兴市场同比增长80%。公司高端产品持续突破全球顶尖临床及科研机构,如美国哈佛医学院麻省总医院(MGH)、德国汉诺威医学院(MHH)等。产品准入成果丰硕,uAngioAVIVA成为首个且唯一同时获得NMPA、CE及FDA三重权威认证的国产DSA系统。全球业务版图已覆盖100多个国家和地区,累计装机突破39,000台/套,品牌出海战略成效显著。

全产品线协同增长,创新产品构筑核心壁垒。2025年公司各产品线均实现强劲增长,MR业务收入45.48亿元(yoy+42.46%),CT业务收入35.45亿元(yoy+16.31%),MI业务收入19.08亿元(yoy+46.86%),RT业务收入5.91亿元(yoy+85.52%),XR业务收入7.98亿元(yoy+35.98%)。公司持续推出行业首创产品,技术壁垒不断加深:国产首款光子计数能谱CTuCT Ultima实现商业化装机;全球首创双宽体双源CT uCT SiriuX获批上市;业界首台“摄像”磁共振uMR Ultra完成全球主流市场准入;DSA产品uAngio系列成为首个年订单破百的国产DSA。此外,公司于2025年11月正式推出uSONIQUE系列智能超声产品,完成在大医学影像领域的全系闭环。

2026Q1稳健开局,全年营收20%增长可期。2026Q1公司实现营收29.08亿元(yoy+17.34%)和归母净利润3.99亿元(yoy+7.78%),实现稳健开局。我们推测Q1增速受春节及部分海外装机延迟影响,预计Q2有望恢复快速增长。展望2026年全年,我们认为公司有望保持强劲增长势头,预计全年有望营收增长不低于20%,海外业务增速不低于50%。随着光子计数CT、双源CT、5.0T MR等超高端产品持续放量,以及产品结构优化和运营效率提升,公司毛利率水平有望稳中有升。

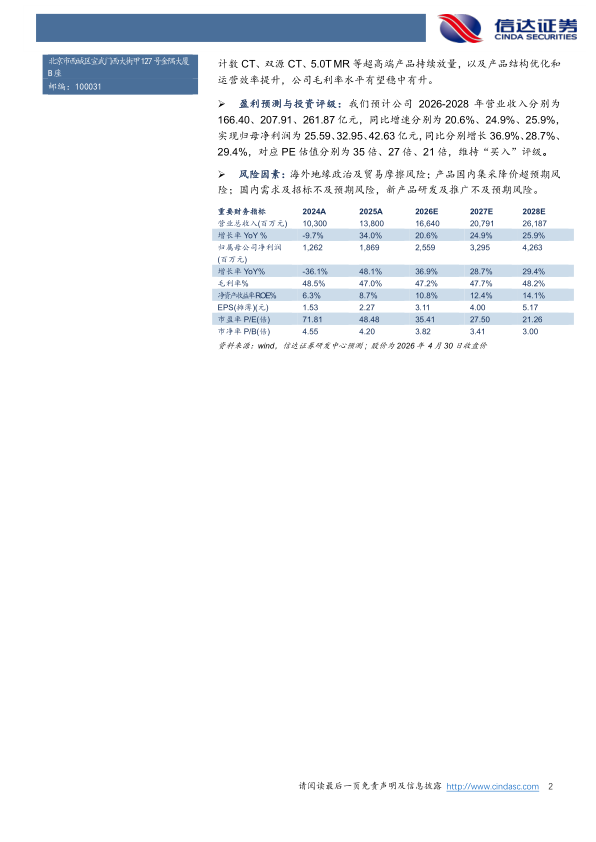

盈利预测与投资评级:我们预计公司2026-2028年营业收入分别为166.40、207.91、261.87亿元,同比增速分别为20.6%、24.9%、25.9%,实现归母净利润为25.59、32.95、42.63亿元,同比分别增长36.9%、28.7%、29.4%,对应PE估值分别为35倍、27倍、21倍,维持“买入”评级。

风险因素:海外地缘政治及贸易摩擦风险;产品国内集采降价超预期风险;国内需求及招标不及预期风险,新产品研发及推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用