爱尔眼科(300015)

投资要点:

事件:公司发布2025年&2026Q1业绩报告。2025年公司实现营收223.5亿元,同比+6.5%;实现归母净利润32.4亿元,同比-8.9%;扣非归母净利润31.4亿元,同比+1.4%。2026Q1实现营收64.0亿元,同比+6.1%;实现归母净利润11.8亿元,同比+12.5%;扣非归母净利润11.8亿元,同比+10.9%。

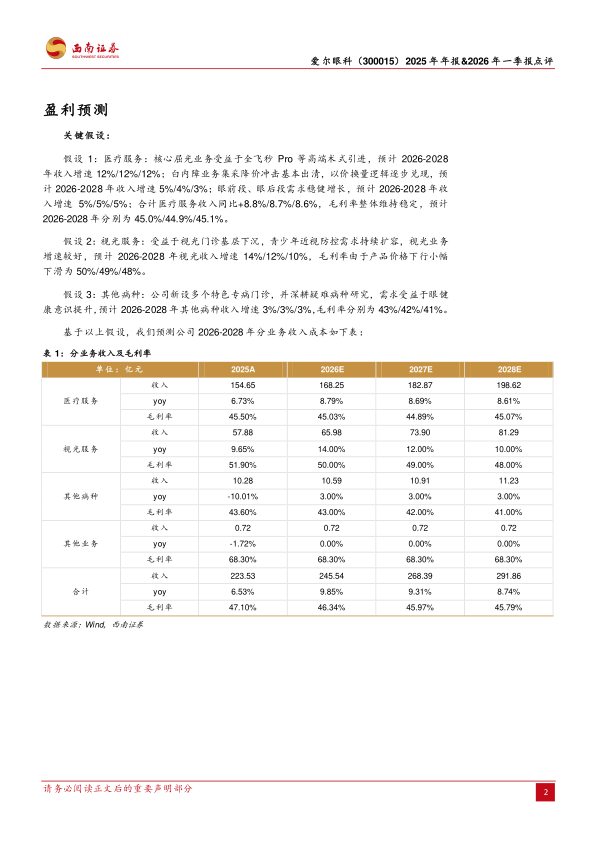

核心业务增长稳健,全年门诊量与手术量保持良好增势。2025年全年,公司实现门诊量1889.2万人次(+11.5%),手术量168万例(+5.8%)。营收端细分来看,屈光/白内障/眼前段/眼后段/视光服务项目分别实现营收83.8/34.8/20.3/15.7/57.9亿元,同比+10.3%/-0.3%/+7.0%/+4.9%/+9.6%,占总营收比重为37.5%/15.6%/9.1%/7.0%/25.9%。屈光及眼病手术项目增长稳健;视光服务受益于近视防控需求扩大,视光门诊基层下沉,营收占比逐年提升至25.9%。25年境外收入30.6亿元(+16.5%),国际化成为重要增量引擎。

费控优异叠加组织增效,盈利弹性加速释放。毛利端,2025年公司综合毛利率47.1%(-1.0pp),小幅下滑主要系多地新院爬坡影响。费用端,2025年销售费用率/管理费用率/研发费用率/财务费用率分别为9.6%/14.4%/1.4%/0.8%,同比-0.7pp/+0.1pp/-0.2pp/-0.2pp,整体稳中有降,“大区化”及“地县一体化”管理变革逐步进入红利期。随着组织效能提升逻辑持续兑现,26Q1归母净利率达18.5%(+1.0pp),归母净利润增速(+12.5%)显著跑赢收入增速(+6.2%),盈利弹性加速释放。

启动“A+H”双平台战略,AI赋能进入落地阶段。公司同步公告筹划发行H股并于香港联交所主板上市,旨在深入推进全球化战略,打造国际化资本平台,为海外并购整合及前沿技术引进提供更坚实的资本支撑。年内,公司“AI+眼科”战略已进入实质性应用阶段:“爱尔AI眼科医院”建设加速,持续完善集团数字化产品矩阵;完成7个“AI眼科医生”智能体上线,覆盖辅助诊断、病历质控、患者服务全场景,驱动诊疗均质化和效率提升。临床方面引进公司引进蔡司新一代机器人全飞秒设备VISUMAX800及全新微创手术SMILE pro,领跑智能机器人辅助屈光手术赛道。公司“1+8+N”战略布局持续推进,爱尔长沙医学中心升级集团直管单元,多个区域眼科中心投入运营,并通过新建或收购完善地县基层网络,分级连锁优势进一步凸显;境外已布局179家眼科中心及诊所,公司荣获2027年WSOPRAS全球大会主办权,国际化布局持续深化。

盈利预测:预计2026-2028年EPS分别为0.41/0.45/0.51元。

风险提示:新院爬坡或不及预期风险;行业政策风险;市场竞争风险;商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用