中心思想

仿创结合战略成型,短期承压不改长期转型路径

本报告的核心观点在于,汇宇制药2025年年报业绩虽然因仿制药集采影响而出现营收和利润下滑,但公司正处于“由仿到创”的战略转型关键期。数据表明,其海外仿制药业务的持续放量已部分对冲国内压力,而更关键的是,公司在三抗、ADC等前沿生物创新药及化学创新药领域的深厚布局,为未来的增长提供了强有力的支撑。

短期业绩韧性显现,创新管线构筑长期价值

基于2025年报及2026年一季度数据,汇宇制药展现出短期业绩的韧性,仿制药业务在集采影响边际减弱后开始恢复增长。长远来看,市场应关注其从仿制药企业向创新药企业转型的核心价值。报告通过详细梳理公司在研的多个创新药管线进度,指出这些项目的顺利推进是公司未来估值提升和市场竞争力重塑的根本驱动力。

主要内容

投资要点:报告期业绩与核心业务进展

业绩表现:符合预期,边际改善信号明确

报告显示,公司2025年实现营业收入10亿元(-8.8%),扣非归母净利润0.9亿元,业绩符合市场预期。尤为重要的是,2026年第一季度收入达到2.7亿元,同比增长12.6%,这一边际改善信号表明,仿制药集采对公司业绩的冲击正在减弱,公司经营已进入触底回升阶段。

仿制药业务:产品矩阵丰富,海外市场成增长引擎

公司累计上市产品已达47个,其中肿瘤治疗领域25个。报告期内新增8个优质仿制药产品。海外业务成为核心增长点,累计有28个产品在海外获批,销售网络覆盖90个国家和地区,较2024年新增22个。海外市场的扩张有效弥补了国内市场的部分压力,并为公司提供了稳定的现金流,以支持创新药研发。

创新药研发:深度布局前沿领域,临床推进加速

三抗及ADC药物:核心管线进展顺利,引领创新升级

公司在生物创新药领域布局了13个项目,其中三抗(HY-0007,抗PD-1/TIGIT/IL-15融合蛋白)和ADC(HY-0001,CDCP1 ADC)项目是核心看点。数据显示,HY-0007已于2024年10月进入临床I/II期,HY-0001于2025年8月进入临床I期。这些项目代表了当前肿瘤免疫治疗的前沿方向,若研发成功,将大幅提升公司的技术壁垒和市场价值。

化学创新药:首个I类新药I期完成,联合用药方案获批

公司化学创新药进展迅速,首个I类全球创新药HY-0002a(KRAS G12C抑制剂)正在推进I/II期临床。HY-0006(SOS1抑制剂)的单药I期临床已完成,其与奥希替尼联合治疗非小细胞肺癌的临床试验已于2026年1月获批。这表明公司不仅在热门靶点(KRAS)上布局,也在探索克服靶向药耐药的联合疗法,体现了研发策略的独特性。

盈利预测与风险评估

财务预测:营收稳步增长,利润拐点可期

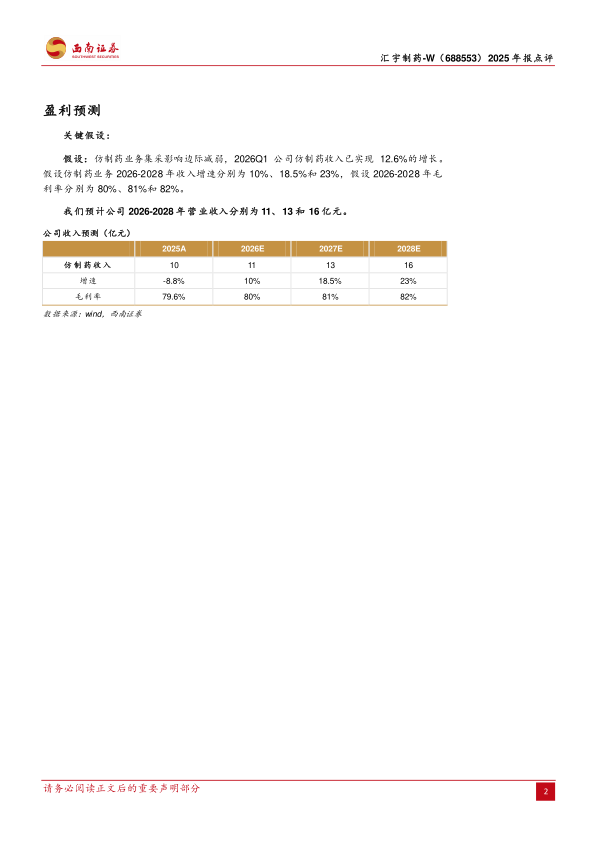

基于仿制药业务集采影响边际减弱的假设,分析师给出未来三年盈利预测:预计2026-2028年营业收入分别为11、13和16亿元,对应增速为10%、18.5%和23%。毛利率预计从2025年的79.6%逐步提升至2028年的82%。虽然短期净利润(2025年归母净利润为-24.96百万元)仍承压,但预测数据显示,公司将在2026年实现扭亏为盈,并在2028年实现超1.19亿元的归母净利润。

风险提示:研发与商业化不确定性并存

报告明确指出了几项关键风险:首先是研发进展不及预期的风险,尤其是创新药临床试验存在失败可能性;其次是商业化进展不及预期风险,新药上市后可能面临销售推广困难;此外还包括医药政策风险,如集采范围扩大、医保控费等。这些风险是评估公司长期价值时必须考虑的重要因素。

综合财务数据与估值分析

资产负债表与现金流:货币资金充裕,支撑研发投入

从财务数据看,公司2025年底持有货币资金24.03亿元,占总资产比例高,现金流相对充裕。报告显示,2025年经营性现金净流量为0.9亿元,预计2026年将提升至2.82亿元。充裕的现金储备是公司能够持续投入大量研发费用(2025年研发费用3.03亿元),并支撑多个创新药管线推进的重要保障。

估值水平:高研发投入导致PE失真,PB或更具参考价值

根据报告,公司2025年因净利润亏损,PE为-333.63倍。随着利润转正,2026-2028年的预测PE分别为2868.14、178.16和69.83倍。鉴于公司处于研发投入高峰期,PE的参考意义有限。更应关注其PB(市净率),报告显示2025年PB为2.22倍,处于相对合理水平,反映了公司账面资产与市场价格的对应关系。

总结

汇宇制药2025年年报所反映的核心内容是,公司正在经历一个由仿制药业务承压、向创新药赛道全面转型的关键阵痛期。

第一,从短期财务表现看,公司业绩已出现边际改善信号。 2025年营收下滑-8.79%,但2026年一季度恢复至12.6%的正增长,表明集采影响正在出清。海外业务的快速扩张(覆盖90个国家和地区)是支撑业绩的重要支柱。

第二,公司的核心价值与未来增长点在于其创新药管线。 公司在三抗、ADC及KRAS抑制剂等前沿领域的深度布局,标志着其研发战略已从简单的仿制药升级为挑战高壁垒的创新药。多个项目进入临床I/II期,研发进度符合预期,是公司长期估值提升的核心叙事逻辑。

第三,基于盈利预测模型,公司预计在2026年实现扭亏为盈。 虽然短期市盈率因亏损而失真,但市净率(2.22倍)及未来营收增长预期(2026-2028年复合增速约17%)为市场提供了估值参考。财务数据显示,公司货币资金充裕,足以支撑其高昂的研发投入。

综上所述,汇宇制药当前的投资逻辑并非基于现有仿制药利润,而是基于其“由仿到创”战略转型的兑现能力。其正在加速布局的三抗、ADC等管线构成了未来潜在的巨大价值,但投资者也需密切关注研发进展、商业化前景及医药政策变动所带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用