中心思想

业绩换挡:增速放缓与利润承压,结构性挑战浮现

爱博医疗2025年实现营业收入14.8亿元,同比增长5.2%,增速较往年显著放缓;归母净利润2.7亿元,同比大幅下滑31.0%。利润端的剧烈收缩主要源于两大结构性因素:其一,公司对隐形眼镜业务相关商誉及部分固定资产计提了资产减值损失;其二,隐形眼镜渠道建设投入激增导致销售费用同比大幅增长29.4%。这一业绩表现揭示了公司正处于“核心业务承压”与“新业务扩张投入期”叠加的关键换挡阶段。

价值重构:短期阵痛不掩长期逻辑,差异化布局有望突围

尽管短期利润承压,公司战略布局仍具前瞻性。人工晶状体业务受集采与医保支付结构调整影响,收入仅增1.4%,但老龄化趋势下手术量有望回暖,叠加高端产品放量,2026-2028年预计增速可达23%/19%/17%。在研管线储备丰富,重磅产品PR与EDF人工晶状体已于2025年获批上市,硅水凝胶隐形眼镜等高附加值新品进入注册阶段。隐形眼镜业务虽当前利润承压,但随着产能利用率提升与产品结构升级,有望成为未来增长核心引擎。

主要内容

业务板块分析:三大支柱表现分化,隐形眼镜成关键变量

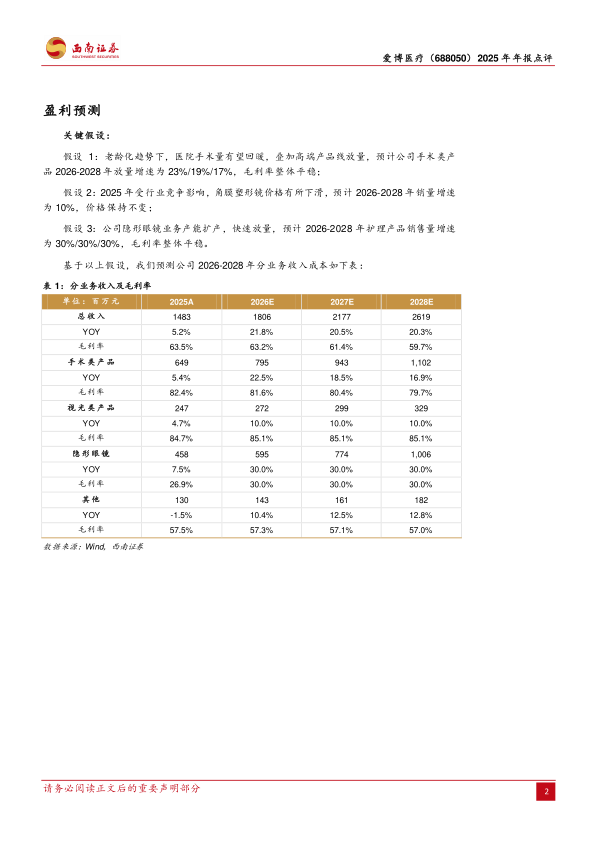

人工晶状体业务:集采冲击下短期承压,老龄化支撑长期需求

2025年人工晶状体业务实现收入6.0亿元,同比仅增1.4%,销量同比减少7.7%。主要原因包括:国家集采政策持续推进、部分省市医保支付结构调整以及医疗机构业务收缩,导致终端手术量下滑。但老龄化趋势为手术量回暖提供支撑,叠加PR(有晶体眼人工晶状体)与EDF(焦深延长型人工晶状体)等高端产品于2025年获批上市,预计2026-2028年手术类产品增速可达22.5%/18.5%/16.9%,毛利率维持在79.7%-82.4%区间。

角膜塑形镜(OK镜)业务:竞争加剧致增速放缓,市场份额仍在扩大

OK镜实现收入2.5亿元,同比增长4.7%,销量同比增长6.3%,增速放缓主要因行业竞争加剧及近视防控技术选择多元化。但公司产品凭借技术优势仍保持市场份额,预计2026-2028年销量增速维持在10%,价格保持稳定,毛利率维持在85.1%的高位。

隐形眼镜业务:渠道投入加大致利润承压,静待新品放量

隐形眼镜业务实现收入4.6亿元,同比增长7.5%,销量同比增长16.3%,增速受电商平台价格竞争激烈影响而放缓。公司加大自有品牌渠道建设投入,销售费用同比增长29.4%,导致该业务利润下滑。随着S2DRT型号硅水凝胶接触镜等高附加值新品推出,以及产能利用率和生产工艺提升,预计2026-2028年隐形眼镜收入增速可达30%/30%/30%,毛利率从26.9%提升至30.0%。

财务表现解读:收入增速放缓,利润率承压,投资价值凸显

盈利能力:毛利率维持高位,净利率大幅下滑

2025年综合毛利率为63.5%,基本持平,显示核心产品盈利能力稳定。但净利率从2024年的约27%下降至16.2%,主要因资产减值损失计提与销售费用率上升。其中,资产减值损失达-87.42百万元,销售费用率从2024年的约14%升至17.4%。

成长能力:收入增速放缓至5.2%,利润增速大幅下滑至-31.0%

收入增速从2024年的较高水平降至5.2%,营业利润增速为-33.1%,净利润增速为-37.8%。但公司预计2026-2028年收入增速将恢复至20%以上,净利润增速分别为69.8%/22.2%/15.7%,反映管理层对新业务放量的信心。

估值指标:当前PE处于历史低位,投资价值显现

基于2025年EPS 1.39元,当前PE为37倍;预计2026-2028年EPS分别为2.35元、2.88元、3.33元,对应PE分别为22倍、18倍、15倍,估值呈现下降趋势,投资价值逐步显现。

在研管线与战略展望:高端产品储备丰富,差异化优势有望延续

重磅产品获批上市:PR与EDF人工晶状体打开新增长空间

有晶体眼人工晶状体(PR)于2025年1月获批,焦深延长型人工晶状体(EDF)于2025年9月获批,均为国内稀缺品种,有望在高端人工晶状体市场占据领先地位。

在研项目进展良好:多款产品进入注册阶段

非球面三焦散光矫正人工晶状体、硅水凝胶隐形眼镜彩片等项目已进入产品注册阶段,临床项目进展良好。丰富的在研管线为公司中长期增长提供支撑。

盈利预测与风险提示

盈利预测核心假设

预测2026-2028年营业收入分别为18.1亿、21.8亿、26.2亿元,对应增速21.8%/20.5%/20.3%;归母净利润分别为4.6亿、5.6亿、6.4亿元,对应增速69.8%/22.2%/15.7%。

关键风险提示

政策风险(集采持续深化)、产品研发不及预期风险、医疗事故风险、市场竞争加剧风险。

总结

爱博医疗2025年年报揭示了公司正处于“传统业务承压”与“新业务扩张投入”的战略换挡期。核心业务人工晶状体受集采与医保调整影响短期承压,但老龄化趋势明确支撑长期需求;OK镜业务竞争加剧但市场份额稳步扩大;隐形眼镜业务作为战略重点,尽管当前因渠道投入导致利润承压,但高附加值新品与产能提升有望在未来贡献显著增量。

从财务角度看,2025年收入增长5.2%但利润下滑31.0%,“增收不增利”特征明显,主要受资产减值计提与销售费用率攀升影响。然而,公司在研管线储备丰富,PR与EDF人工晶状体等重磅产品已获批上市,硅水凝胶隐形眼镜等高附加值产品进入注册阶段,中长期增长逻辑清晰。

基于2026-2028年盈利预测(EPS分别为2.35元、2.88元、3.33元),当前PE为37倍,预计2026年降至22倍,投资价值逐步显现。风险因素主要集中在集采政策深化、市场竞争加剧及新产品研发进度。总体而言,爱博医疗短期业绩承压但不改长期价值,需重点关注隐形眼镜渠道建设成效与高端产品放量节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用