华特达因(000915)

投资要点

事件:公司发布2025年年报及2026年一季报。2025年全年实现营收22.28亿元(+4.40%),归母净利润5.35亿元(+3.78%),扣非归母净利润5.06亿元(+2.98%)。单季度看,25Q4/26Q1营收分别6.26/4.12亿元,分别同比-17.28%/-33.10%。

核心产品地位稳固,儿童大健康产品快速放量。1)儿童药品领域,核心产品“伊可新”维生素AD滴剂凭借《共识》的广泛传播夯实市场领先地位,2025年“伊可新”品牌价值达到49.82亿元。2)儿童营养健康产品领域,公司依托“伊可新”的品牌影响力和渠道优势,积极拓展儿童营养健康产品线,已形成涵盖基础营养、眼脑发育、肠道健康等五大类的产品矩阵,其中DHA、益生菌等产品通过精准的市场定位和线上线下渠道的有效推广,实现了高速增长。

研发创新与外部合作并举,持续丰富儿童专用药管线。公司2025年研发费用约9110万元(-10.19%),研发费用率4.09%(-0.66pp),研发投入基本稳健。公司坚持“量身定制儿童药物”的研发理念,年内通过自主研发获批丙戊酸钠口服溶液(用于癫痫)和盐酸可乐定缓释片(用于ADHD)两款新产品。并独家代理引进儿童睡眠障碍药物褪黑素颗粒,进一步丰富神经精神领域产品线。公司在研管线储备丰富,包括艾司奥美拉唑镁肠溶干混悬剂、盐酸托莫西汀胶囊、孟鲁司特钠颗粒等多个品种已申报生产,未来产品梯队有望持续完善。

经营质量优异,盈利能力保持稳定。2025年公司医药产品毛利率为85.45%(+1.26pp);期间费率29.02%(+1.9pp),其中销售费率22.10%(+2.56pp),主因公司加大营销力度所致;销售净利率46.16%(-0.97pp),归母净利率24.01%(-0.15pp),保持较强的盈利能力。公司全年实现经营活动现金流量净额约为12.72亿元,同比增长36.78%,高于净利润金额及增幅,保持了较高的经营质量。应收账款周转率和存货周转率分别约为32.35和4.45,年末资产负债率约13%且无有息负债,保持了较高运营效率和极低财务风险。

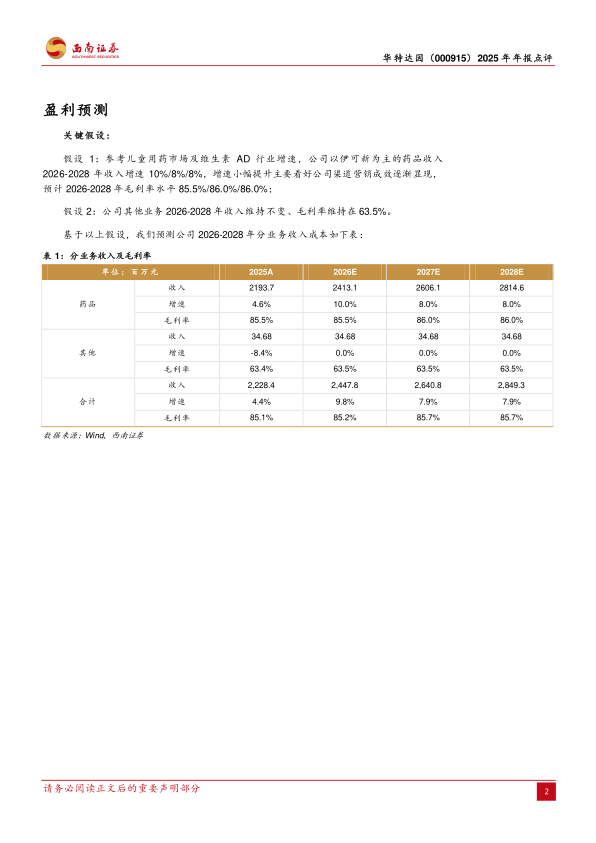

盈利预测。公司坚定聚焦儿童医药健康主业。通过优化营销策略、加强与重点渠道合作、推动生产智能化升级等方式提质增效。同时公司积极推进非主业资产的清理退出,完成了华特信息公司的清算注销,并加快推进知新材料的清算工作。预计2026-2028年EPS分别为2.69元、2.99元、3.28元,对应动态PE分别为11倍、10倍、9倍。

风险提示:市场拓展不及预期风险,市场竞争加剧风险,集采降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用