药康生物(688046)

核心观点

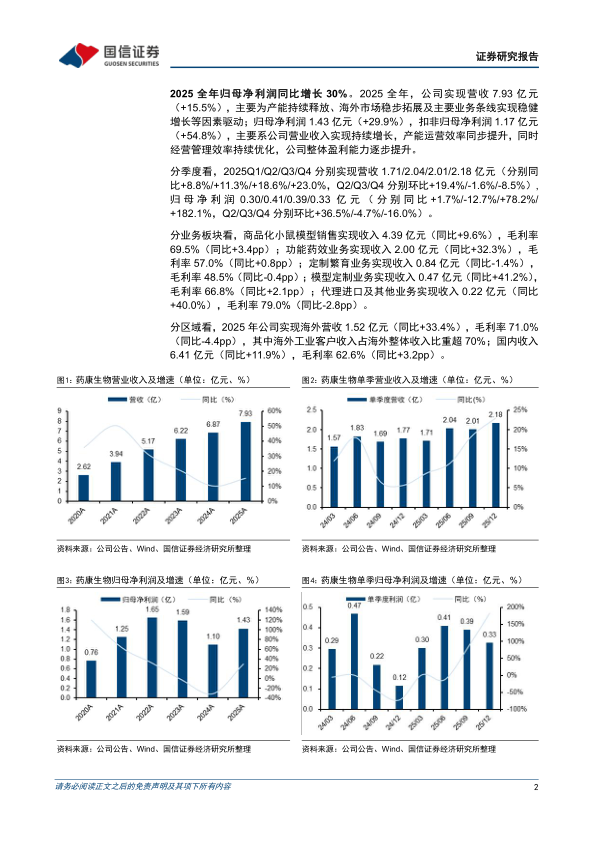

2025全年归母净利润同比增长30%。2025全年,公司实现营收7.93亿元(+15.5%),主要为产能持续释放、海外市场稳步拓展及主要业务条线实现稳健增长等因素驱动;归母净利润1.43亿元(+29.9%),扣非归母净利润1.17亿元(+54.8%),主要系公司营业收入实现持续增长,产能运营效率同步提升,同时经营管理效率持续优化,公司整体盈利能力逐步提升。

分季度看,2025Q1/Q2/Q3/Q4分别实现营收1.71/2.04/2.01/2.18亿元(分别同比+8.8%/+11.3%/+18.6%/+23.0%,Q2/Q3/Q4分别环比+19.4%/-1.6%/-8.5%),归母净利润0.30/0.41/0.39/0.33亿元(分别同比+1.7%/-12.7%/+78.2%/+182.1%,Q2/Q3/Q4分别环比+36.5%/-4.7%/-16.0%)。

分业务板块看,商品化小鼠模型销售实现收入4.39亿元(同比+9.6%),毛

利率69.5%(同比+3.4pp);功能药效业务实现收入2.00亿元(同比+32.3%),毛利率57.0%(同比+0.8pp);定制繁育业务实现收入0.84亿元(同比-1.4%),毛利率48.5%(同比-0.4pp);模型定制业务实现收入0.47亿元(同比+41.2%),毛利率66.8%(同比+2.1pp);代理进口及其他业务实现收入0.22亿元(同比+40.0%),毛利率79.0%(同比-2.8pp)。

分区域看,2025年公司实现海外营收1.52亿元(同比+33.4%),毛利率71.0%(同比-4.4pp),其中海外工业客户收入占海外整体收入比重超70%;国内收入6.41亿元(同比+11.9%),毛利率62.6%(同比+3.2pp)。

毛净利率改善。2025全年,公司毛利率为64.1%(同比+2.2pp)、净利率18.0%(同比+2.0pp);销售费用率14.1%(同比-1.5pp)、管理费用率17.0%(同比-2.3pp)、研发费用率11.6%(同比-1.1pp)、财务费用率-0.4%(同比+1.3pp),期间费用率整体为42.2%(同比-3.7pp)。

投资建议:根据公司年报,我们对此前的盈利预测进行调整,预计2026-2027年营收为9.43/10.92亿元(前值为8.94/9.82亿元),新增2028年营收预测为12.27亿元;预计2026-2027年归母净利润为1.85/2.38亿元(前值为1.66/1.88亿元),新增2028年归母净利润预测为2.45亿元,对应PE分别为44/34/33x,维持“优于大市”评级。

风险提示:新模型研发不及预期的风险、市场竞争加剧的风险,海外市场拓展不及预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用