奥浦迈(688293)

核心观点

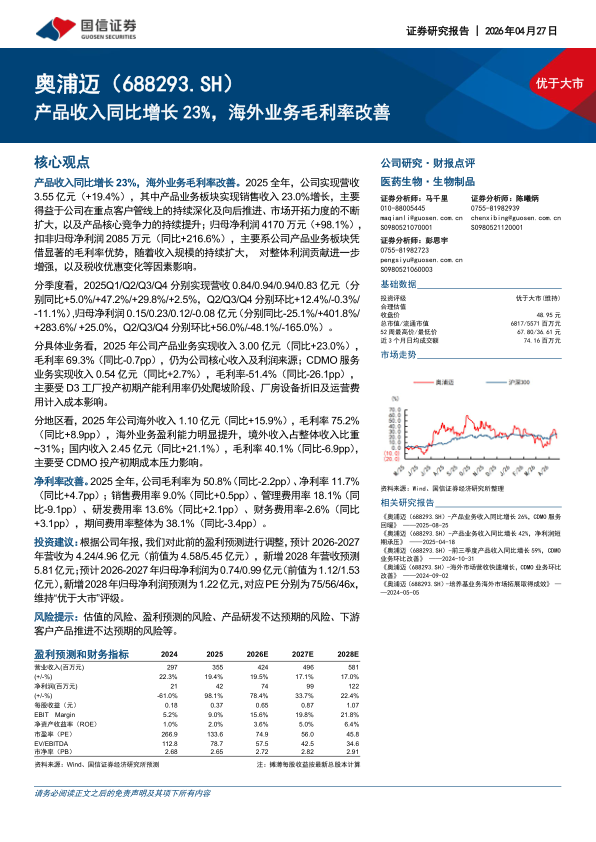

产品收入同比增长23%,海外业务毛利率改善。2025全年,公司实现营收3.55亿元(+19.4%),其中产品业务板块实现销售收入23.0%增长,主要得益于公司在重点客户管线上的持续深化及向后推进、市场开拓力度的不断扩大,以及产品核心竞争力的持续提升;归母净利润4170万元(+98.1%)扣非归母净利润2085万元(同比+216.6%),主要系公司产品业务板块凭借显著的毛利率优势,随着收入规模的持续扩大,对整体利润贡献进一步增强,以及税收优惠变化等因素影响。

分季度看,2025Q1/Q2/Q3/Q4分别实现营收0.84/0.94/0.94/0.83亿元(分别同比+5.0%/+47.2%/+29.8%/+2.5%,Q2/Q3/Q4分别环比+12.4%/-0.3%/-11.1%),归母净利润0.15/0.23/0.12/-0.08亿元(分别同比-25.1%/+401.8%/+283.6%/+25.0%,Q2/Q3/Q4分别环比+56.0%/-48.1%/-165.0%)。

分具体业务看,2025年公司产品业务实现收入3.00亿元(同比+23.0%),毛利率69.3%(同比-0.7pp),仍为公司核心收入及利润来源;CDMO服务业务实现收入0.54亿元(同比+2.7%),毛利率-51.4%(同比-26.1pp),主要受D3工厂投产初期产能利用率仍处爬坡阶段、厂房设备折旧及运营费用计入成本影响。

分地区看,2025年公司海外收入1.10亿元(同比+15.9%),毛利率75.2%(同比+8.9pp),海外业务盈利能力明显提升,境外收入占整体收入比重~31%;国内收入2.45亿元(同比+21.1%),毛利率40.1%(同比-6.9pp),主要受CDMO投产初期成本压力影响。

净利率改善。2025全年,公司毛利率为50.8%(同比-2.2pp)、净利率11.7%(同比+4.7pp);销售费用率9.0%(同比+0.5pp)、管理费用率18.1%(同比-9.1pp)、研发费用率13.6%(同比+2.1pp)、财务费用率-2.6%(同比+3.1pp),期间费用率整体为38.1%(同比-3.4pp)。

投资建议:根据公司年报,我们对此前的盈利预测进行调整,预计2026-2027年营收为4.24/4.96亿元(前值为4.58/5.45亿元),新增2028年营收预测5.81亿元;预计2026-2027年归母净利润为0.74/0.99亿元(前值为1.12/1.53亿元),新增2028年归母净利润预测为1.22亿元,对应PE分别为75/56/46x,维持“优于大市”评级。

风险提示:估值的风险、盈利预测的风险、产品研发不达预期的风险、下游客户产品推进不达预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用