中心思想

医药板块短期承压,但公募持仓结构性回暖,创新与CXO成核心驱动力

本报告基于截至2026年第一季度的最新数据,对医药生物行业进行了全面系统性复盘。核心观点如下:

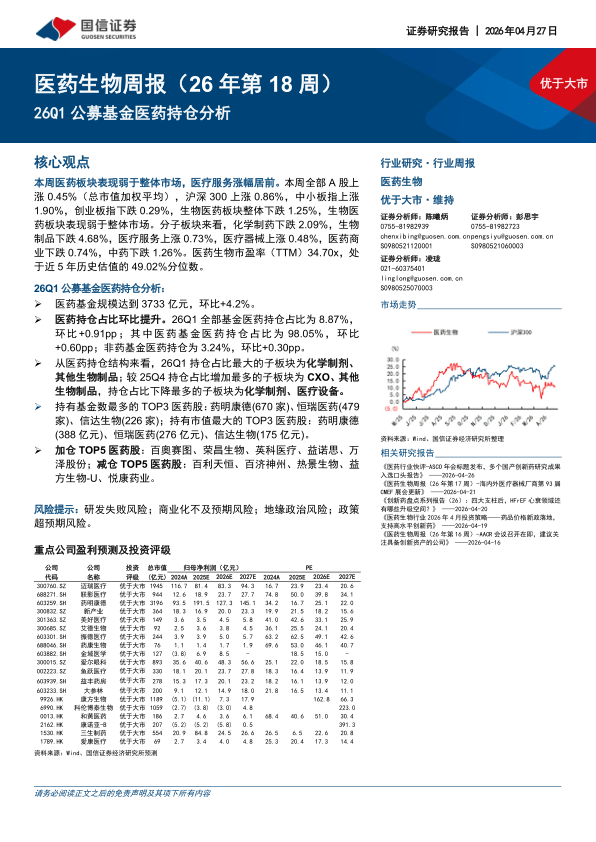

- 市场表现与资金流向背离:尽管医药板块指数(-1.25%)在最近一周表现弱于整体A股市场(+0.45%),但公募基金对医药的配置热情却在显著升温。26Q1全部基金医药持仓占比环比提升0.91个百分点至8.87%,显示了机构投资者对板块中长期价值的认可。

- 持仓结构发生深刻转变:公募资金的配置重心正在从传统的化学制剂领域向CXO(研发外包)及其他生物制品(创新药)领域迁移。CXO板块持仓占比环比大幅提升3.32个百分点,成为资金流入最大的子板块,这标志着市场对生物医药投融资复苏和创新药研发产业链景气上行的预期正在兑现。

- 政策利好与产业创新共振:2026年4月发布的药品价格新政明确支持高水平创新药,叠加行业顶级学术会议(AACR)上国产分子的优异表现,为创新药及相关服务板块提供了坚实的产业逻辑和政策支撑。

主要内容

公募基金医药持仓分析:结构性增配CXO与创新药

持仓规模与占比:主动与被动基金分化

26Q1,医药基金资产净值达到3,733亿元,环比增长+4.2%。其中,被动型基金规模首次超越主动型基金,达到2,013亿元(环比+10.7%)。全部基金医药持仓占比为8.87%,环比提升0.91个百分点,非药基金持仓占比亦提升至3.24%,表明资金正在主动流入医药板块。

持仓结构细分:CXO与生物制品成增仓主力

从细分板块看,化学制剂(34.4%)仍为第一大重仓板块,但持仓占比环比下降-3.02个百分点,显示资金正在减配传统领域。与之相反,CXO(医疗研发外包)板块环比增仓幅度最大,达到+3.32个百分点;其他生物制品(创新药等)增仓幅度次之,为+1.81个百分点。这一显著的资金腾挪,反映了市场偏好从仿制药向创新药及研发服务领域转移的趋势。

个股持仓动态:龙头地位稳固,小市值创新标的新增关注

持有基金数及持有市值最多的三只股票均为药明康德(670家/388亿元)、恒瑞医药(479家/276亿元)、信达生物(226家/175亿元),头部聚集效应明显。从加减仓幅度(重仓股占流通股比例变动)来看,加仓标的如百奥赛图、荣昌生物等,多为具有强创新属性或核心催化的小市值公司;减仓标的如百利天恒、百济神州,则显示部分高位个股遭遇获利了结。

行情回顾与投资策略:弱市下聚焦创新产业链

本周市场表现:医疗服务逆势上涨

本周生物医药板块整体下跌1.25%,而沪深300上涨0.86%。分子板块看,医疗服务(+0.73%)和医疗器械(+0.48%)是唯二上涨的子板块,体现了其防御属性和需求韧性。港股医疗保健板块表现更弱,下跌5.18%。

投资策略主线:药品新政与全球复苏双轮驱动

报告提出3大主要投资策略:(1)药品价格新政落地,支持高临床价值创新药以更高定价进入市场,利好头部创新药企;(2)2026年AACR会议披露多项国产创新分子数据,医药创新逻辑持续兑现;(3)全球生物医药投融资进入复苏通道,强化了CXO(如药明康德)的业绩确定性与增长弹性。报告维持“优于大市”评级,并推荐了涵盖A股与H股的核心标的组合。

总结

本报告通过详实的26Q1公募基金持仓数据与市场表现分析,清晰揭示了医药行业短期的市场扰动与中长期的结构性机遇。核心结论如下:

- 仓位的结构性转变是最大亮点:公募基金持仓从化学制剂向CXO及创新生物制品的迁移,确认了行业投资逻辑已从“防风险”转向“找成长”,尤其是与全球生物科技投融资周期高度相关的CXO板块,其景气度回升趋势已在数据上得到验证。

- 政策与产业逻辑形成强力共振:药品价格新政为高水平创新药提供了“定价保护和收益预期”,而AACR等会议上的前沿数据则为这种预期提供了技术支撑。这一利好组合拳是支撑CXO和创新药获得资金增配的核心逻辑。

- 龙头稳固,但资金寻找新催化:尽管药明康德、恒瑞医药等核心资产地位稳固,但基金加减仓名单(如加仓百奥赛图,减仓百利天恒)也表明,市场正在寻求在特定技术赛道(如ADC、双抗)或处于数据催化前夜的新标的进行差异化配置。综上,尽管短期市场表现疲软,但机构资金的流向与政策的引导方向高度一致,这为医药行业(特别是创新产业链)的后续表现提供了坚实的信心基础。

微信扫一扫-立即使用

微信扫一扫-立即使用