普昂医疗(920069)

投资要点

3月18日有一只北交所新股“普昂医疗”申购,发行价格为18.38元/股、发行市盈率为11.99倍(每股收益按照2024年度经会计师事务所依据中国会计准则审计的扣除非经常性损益前归属于母公司股东净利润除以本次发行前总股本计算)。

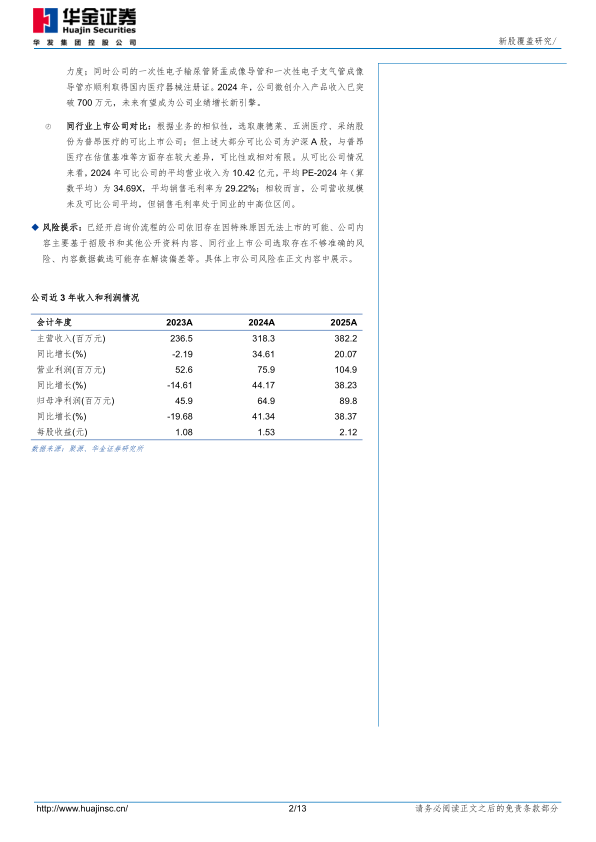

普昂医疗(920069.BJ):公司专业从事糖尿病护理、通用给药输注、微创介入类医疗器械的研发、生产和销售。公司2023-2025年分别实现营业收入2.36亿元/3.18亿元/3.82亿元,YOY依次为-2.19%/34.61%/20.07%;实现归母净利润0.46亿元/0.65亿元/0.90亿元,YOY依次为-19.68%/41.34%/38.37%。

投资亮点:1、公司是聚焦糖尿病护理领域的医疗器械生产商,主力产品胰岛素笔针全球市占率稳居行业头部。公司自2013年设立以来、始终从事穿刺介入医疗器械的研产销,并以糖尿病护理产品为业务切入口,陆续推出了胰岛素笔针、胰岛素注射器、胰岛素泵管配套产品、胰岛素注射笔等系列产品;其中胰岛素笔针为核心优势产品、2025H1约占公司主营业务收入的65.80%,公司亦凭借其“安全、低痛、微创、舒适”的产品特点,逐步发展为全球胰岛素笔针产品的主力供应商。具体来看:(1)公司在安全性创新方面具备先发优势,是国内市场最早推出安全自动自毁型注射笔用针头的本土企业,同时也是美国市场中仅晚于美国BD公司第二家推出两端保护安全自毁型注射笔用针头的企业。(2)公司不断对产品进行迭代升级、产品矩阵丰富,先后推出了单重保护安全胰岛素笔针、双重保护安全胰岛素笔针、三重保护安全胰岛素笔针、低痛感与少压痕的大平头胰岛素笔针等;2025年还推出了计量精准、操作便捷、具有实时信息传递功能,可与胰岛素笔针配套使用的电子胰岛素注射笔。据招股书披露,2022-2024年公司胰岛素笔针产品的全球市占率分别为7.52%、7.98%和11.78%,呈稳步增长态势;且公司2023起又陆续与英国糖尿病护理产品头部供应商GlucoRx集团、全球糖尿病护理巨头瑞士Ypsomed集团、全球销售额排名第二的胰岛素笔针龙头企业意大利MTD集团、美国Medline公司以及大型医药零售连锁企业益丰药房等下游头部企业达成合作,经营情况预期向好。2、近年来公司新开发微创介入产品业务;预计随着各类微创介入产品陆续推向市场,有望成为公司未来重要的新业绩增长点。诊疗微创化已成为医疗技术重要发展方向,尤其是一次性微创介入产品;动脉橙产业智库的数据显示,2025年全球微创外科市场(包括硬镜、微创外科手术设备以及耗材(MISIA))规模预计已由2023年的298.7亿美元增至348.4亿美元,年复合增长率达8%,是全球医疗器械市场中增长较为强劲的细分领域。公司基于穿刺介入技术的丰富积累,近年来重点投入研发了微创介入系列新产品,将业务延伸至肿瘤诊疗、腔道类疾病诊断等应用场景,并初步搭建经皮介入和内镜介入两大产品管线。具体来看:(1)在经皮介入方面,公司活检针系列最新已推出第二代全自动活检针,同时骨活检针、全核活检针、射频消融设备及电极针等在研产品将进一步丰富公司产品序列。(2)在内镜介入方面,公司则重点推动腔镜类产品和相应耗材的开发和销售。其中,一次性电子支气管成像导管、一次性电子胆道成像导管、一次性电子输尿管肾盂成像导管及一次性电子膀胱肾盂成像导管等产品已于近期获得MDR证书,未来将加大上述产品在欧洲市场的销售力度;同时公司的一次性电子输尿管肾盂成像导管和一次性电子支气管成像导管亦顺利取得国内医疗器械注册证。2024年,公司微创介入产品收入已突破700万元,未来有望成为公司业绩增长新引擎。

同行业上市公司对比:根据业务的相似性,选取康德莱、五洲医疗、采纳股份为普昂医疗的可比上市公司;但上述大部分可比公司为沪深A股,与普昂医疗在估值基准等方面存在较大差异,可比性或相对有限。从可比公司情况来看,2024年可比公司的平均营业收入为10.42亿元,平均PE-2024年(算数平均)为34.69X,平均销售毛利率为29.22%;相较而言,公司营收规模未及可比公司平均,但销售毛利率处于同业的中高位区间。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差等。具体上市公司风险在正文内容中展示。

微信扫一扫-立即使用

微信扫一扫-立即使用