海圣医疗(920166)

投资要点

2月4日有一只北交所新股“海圣医疗”申购,发行价格为12.64元/股、发行市盈率为13.99倍(每股收益按照2024年度经会计师事务所依据中国会计准则审计的扣除非经常性损益后归属于母公司股东净利润除以本次发行后总股本计算)。

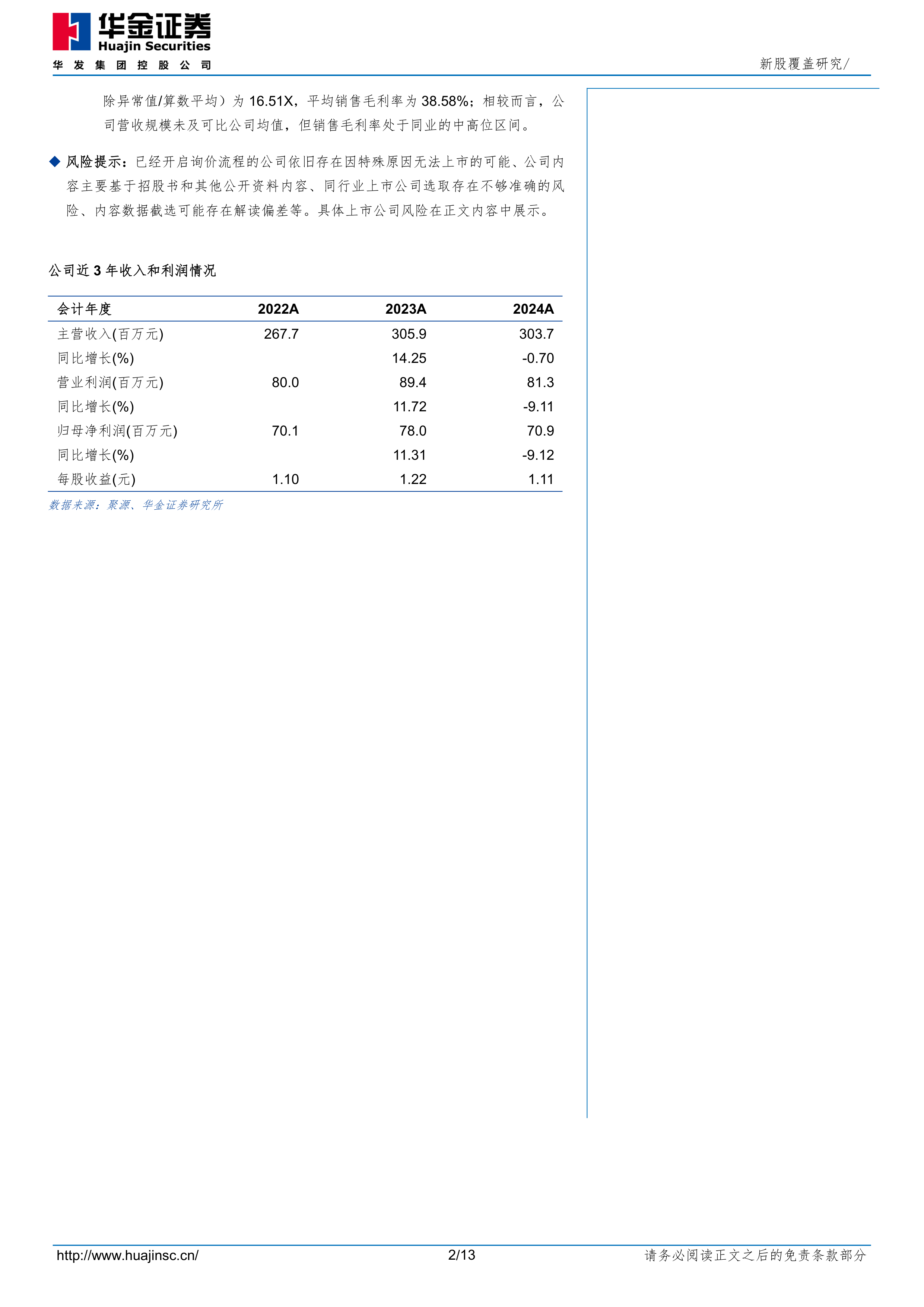

海圣医疗(920166.BJ):公司主营业务为麻醉、监护类医疗器械产品的研发、生产和销售,产品已广泛应用于麻醉科、ICU病房、急诊科等科室的终端临床需求。公司2023-2025年分别实现营业收入3.06亿元/3.04亿元/3.45亿元,YOY依次为14.25%/-0.70%/13.68%;实现归母净利润0.78亿元/0.71亿元/0.86亿元,YOY依次为11.31%/-9.12%/21.01%。

投资亮点:1、公司是我国麻醉及监护类医用耗材领域头部企业,在核心技术、产品品类及营销渠道等方面均具备竞争优势。公司自2000年成立以来,持续聚焦麻醉科、ICU病房、急诊科等科室的终端临床需求,深耕麻醉和监护医用耗材的研发和制造,是我国较早从事麻醉和监护类医用耗材研发制造的医疗器械生产企业之一。经过二十余年的发展,公司已成为上述细分领域核心技术先进、产品系列齐全、营销渠道广泛的行业头部企业,具体来看:1)在核心技术方面,公司多项代表性核心技术使得产品在安全性、数据精度以及用户体验等方面具有行业优势;其中有创血压传感器封装技术使得产品的压力感应部件频率响应性能超过行业标准要求的200Hz,生物电信号获取技术能将产品失调电压控制在10mV以下、远优于行业标准要求的100mV;2)在产品线方面,公司已拓展至麻醉类、监护类、手术及护理类三大类、共八个系列的麻醉及监护产品矩阵;3)在营销渠道方面,公司设立了遍布国内绝大多数省市地区的销售网络,主要产品广泛应用于全国上千家三级医院及数千家医疗机构,其中,三甲医院已超600余家,并覆盖包括中国医学科学院北京协和医院等众多国内知名大型综合性医院。根据中国医疗器械行业协会出具的证明文件,公司在国内麻醉、监护类医用耗材市场的市场份额均名列前茅。2、公司继续围绕麻醉监护类医疗器械领域,持续迭代现有产品及创新研发新产品。一方面,公司持续开展自主研发;1)在耗材领域,公司陆续成功开发包括一次性使用体温传感器、麻醉视频喉镜等在内的多款新耗材产品,并对微创电外科产品、生命信息监测传感器等创新技术产品进行储备研发;2)公司积极向设备类产品迈进,创新研发麻醉深度监护仪、血流动力学监护仪等麻醉、监护专用医疗设备,基于在耗材领域积累的优势、构建“耗材+设备”深度融合的产业化模式。另一方面,除自主研发外,公司还积极联合浙江大学、杭州电子科技大学等科研机构开展产学研合作,进一步夯实自身技术优势;据问询函回复披露,公司为提高麻醉深度监护仪等产品获取脑电信号的能力,2021年起陆续委托杭州电子科技大学研究无创脑电传感器开发项目、委托浙江大学绍兴研究院研究一次性脑电波监测用导电凝胶产品开发项目。

同行业上市公司对比:根据业务的相似性,选取维力医疗、三鑫医疗、天益医疗为海圣医疗的可比上市公司;但上述大部分可比公司为沪深A股,与海圣医疗在估值基准等方面存在较大差异,可比性或相对有限。从可比公司情况来看,2024年可比公司的平均营业收入为11.43亿元,平均PE-2024(剔除异常值/算数平均)为16.51X,平均销售毛利率为38.58%;相较而言,公司营收规模未及可比公司均值,但销售毛利率处于同业的中高位区间。

风险提示:已经开启询价流程的公司依旧存在因特殊原因无法上市的可能、公司内容主要基于招股书和其他公开资料内容、同行业上市公司选取存在不够准确的风险、内容数据截选可能存在解读偏差等。具体上市公司风险在正文内容中展示。

微信扫一扫-立即使用

微信扫一扫-立即使用