中心思想

Q3收入增速转正,海外与高端业务成为核心增长引擎

迈瑞医疗2025年三季度报告显示,尽管前三季度整体业绩承压,但Q3单季度已现明确复苏迹象。从核心数据看,前三季度(2025年1-9月)公司实现营业收入258亿元,同比下滑12%;归母净利润76亿元,同比下降29%。然而,Q3单季(2025年7-9月)营业收入为91亿元,同比增长1.5%,实现单季度收入增速转正,这是报告期内最关键的积极信号。净利润方面,Q3归母净利润25亿元,同比下滑19%,降幅较上半年有所收窄。从成长驱动力的角度分析,海外业务成为本季度的核心亮点,Q3海外收入同比增长12%,呈加速态势,其中欧洲市场表现尤为亮眼,同比增长超过20%。同时,微创外科业务、高端超声等产品线实现高增长(微创外科Q3增速超25%,超高端超声前三季度收入翻倍),显示出公司在高端化、国际化战略上的持续突破。报告的核心论断是:随着国内招投标环境稳步恢复,以及海外市场拓展的持续加速,公司整体收入和利润有望迎来稳步修复。

盈利能力阶段性承压,但长期财务健康度维持高位

从财务指标上看,公司盈利能力在2025年前三季度面临一定压力。前三季度毛利率为62.0%,同比下降2.9个百分点,缩窄的主要因素包括体外诊断(IVD)业务量价影响和招投标价格竞争。不过,Q3单季度毛利率达到62.5%,同比提升0.79个百分点,显示出季度性成本控制有所改善。净利率方面,前三季度销售净利率为30.2%,同比下降6.1个百分点;Q3净利率为28.4%,同比下降6.5个百分点。下降的主因是收入同比下滑导致期间费用率被动提升。报告预计,在收入承压背景下,全年毛利率和净利率可能仍呈现下降趋势,但考虑到迈瑞医疗一贯的成本控制能力和规模效应,净利率预计仍能保持在较高水平。盈利能力尽管阶段性承压,但公司资产负债表和现金流依然稳健,2024年经营活动现金流净额达到124.32亿元,预期2025-2027年也将维持在较高水平,显示出公司具有较强的抗风险能力。

主要内容

成长性分析:海外与高端化成新增拉动

海外收入高增长,有望形成长期成长拉动。 根据报告数据,按收入区域看,第三季度公司国际业务同比增长12%,相较上半年增速明显提升。分区域看,欧洲市场表现最为亮眼,同比增长超过20%;独联体及中东非地区同样实现了双位数增长。海外业务已成为公司收入稳定及增长的核心支撑力:前三季度,生命信息与支持产线的国际收入占比已提升至70%,医学影像产线达到61%,体外诊断产线达到37%。报告判断,随着公司在海外市场的持续深化布局,海外业务有望贡献长期收入拉动。

微创外科收入高增,高端影像持续放量。 按各产品线拆解来看,Q3生命信息与支持产线实现收入29.52亿元,同比增长2.60%(微创外科业务增速超25%);医学影像产线实现收入16.89亿元,同比基本持平,但重点产品超高端超声前三季度收入实现翻倍增长,国际该产线实现了高个位数增长;体外诊断(IVD)产线实现收入36.34亿元,同比下降2.81%,但国际IVD产线实现双位数增长,国内IVD市场虽然整体规模受多重因素影响出现明显萎缩,但公司的化学发光、生化、凝血等核心业务市占率仍在提升。例如,前三季度全实验室自动化流水线国内装机180套,已接近去年全年水平(2024年全年数据未披露,但装机量接近全年水平),国际销售超过20套,已提前完成全年任务。这表明迈瑞医疗高端产品在国际国内双市场均具备极强竞争力。

盈利能力分析:全年净利率或有所下降

毛利率或有同比下降趋势。 2025年前三季度公司综合毛利率为62.0%,同比下滑2.9个百分点。Q3单季毛利率为62.5%,同比提升了0.79个百分点,显示出阶段性改善。但报告指出,考虑到IVD业务“量价”的持续影响、国内招投标环境中仍存在的价格竞争因素,预计全年毛利率或仍有下降趋势。具体业务线中,体外诊断业务因国内行业规模萎缩及集采影响,盈利能力面临挑战。但随着高端产品(如超高端超声、全实验室流水线等)收入占比提升,产品结构优化有望在一定程度上反哺毛利率。

净利率或有所下降,但仍较高。 前三季度公司销售净利率为30.2%,同比下降6.1个百分点;Q3净利率为28.4%,同比下降6.5个百分点。净利率下滑的主要原因是收入同比下降导致期间费用率被动提升(前三季度营业收入从2024年同期高位回落,而销售费用、管理费用、研发费用等刚性支出降幅不及收入降幅)。报告认为,全年净利率或有所降低,但考虑到公司优秀的成本管理和规模效应,整体净利率仍有望维持较高水平。

盈利预测与估值

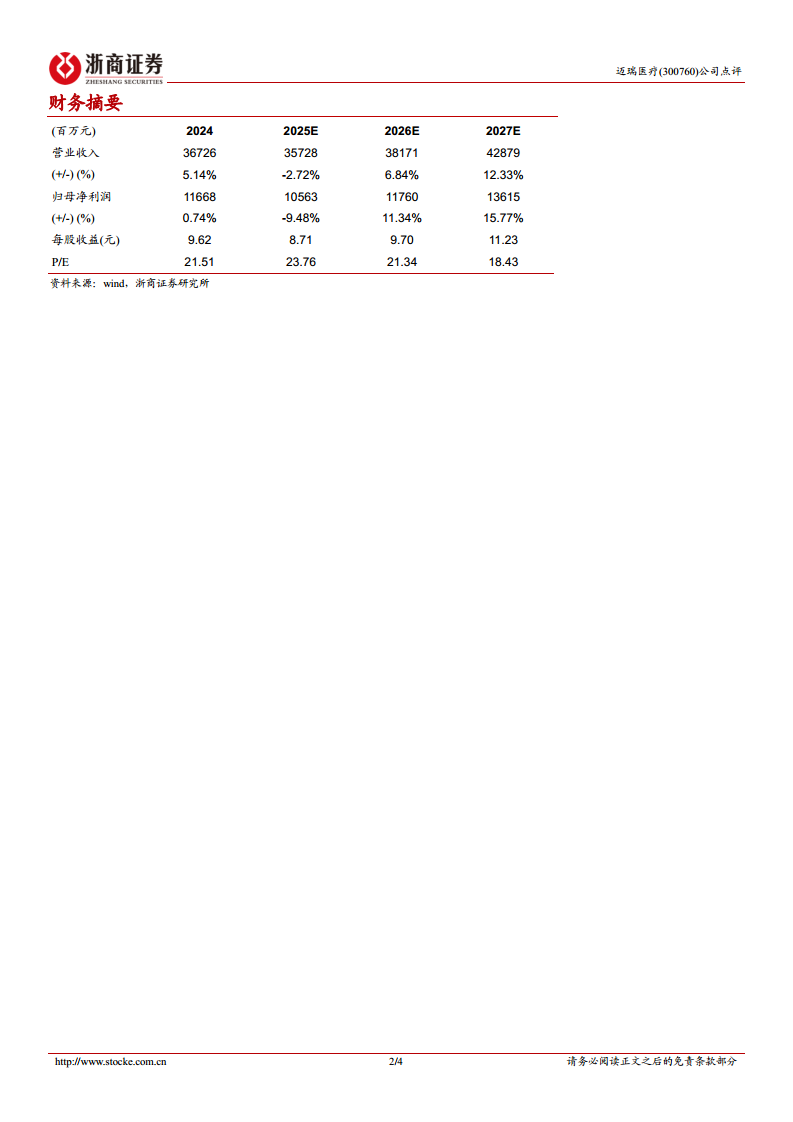

根据报告预测,2025-2027年公司营业收入分别为357.28亿元、381.71亿元、428.79亿元,同比增速分别为-2.72%、6.84%、12.33%;归母净利润分别为105.63亿元、117.60亿元、136.15亿元,同比增速分别为-9.48%、11.34%、15.77%。对应每股收益(EPS)分别为8.71元、9.70元、11.23元。以当前数据及预测推算,2026年动态市盈率(PE)约为21倍。报告基于这一业绩预测,维持公司“买入”评级,认为股价具备估值修复空间。这一推论的核心逻辑为:2025年公司处于业绩短期底部(收入微降),随着2026-2027年国内招投标恢复、海外业务持续高增长(特别是欧洲及新兴市场),叠加高端产品(微创外科、超高端超声等)的放量,公司将实现收入和利润的“双增”,估值也有望随之提升。

风险提示

尽管报告总体看好公司未来业绩修复和长期成长,但也明确提出主要风险点:行业政策变化风险(如国内医疗反腐、医保控费等宏观政策调整);集采等带来的产品价格下降风险(特别是在IVD产线及部分医用耗材等领域);新产品推广不及预期风险(如微创外科、高端影像等新业务的市场接受度和放量节奏可能低于预期)。这些风险因素可能影响公司短期业绩节奏和长期市值表现。

总结

报告对迈瑞医疗2025年三季报进行了全面且深入的分析,核心结论是:公司正处于业绩“磨底”并向上修复的关键拐点期。尽管2025年前三季度整体营业收入和归母净利润分别同比下滑12%和29%,但Q3单季度收入同比回正(+1.5%),是业绩拐点的核心信号。从增长动因来看,Q3海外收入增长12%(欧洲超20%),且高端产品(微创外科、高端超声)持续放量,成为了公司收入增长的两大核心驱动力;而国内体外诊断整体行业规模受多重因素影响明显萎缩,公司业务短期承压,但公司凭借高端产品仍实现了市占率的稳健提升,如全实验室自动化流水线装机量接近去年全年水平。盈利能力方面,毛利率和净利率虽有所下滑(全年毛利率或仍有下降趋势,净利率或维持较高水平),但整体财务结构依然健康,公司维持“买入”评级。展望未来,报告预计在海外业务持续高增长、国内招投标恢复、高端产品占比持续提升的合力下,公司2026-2027年将迎来收入和利润的双重修复,归母净利润增速有望重回11%以上,长期投资价值值得关注。

微信扫一扫-立即使用

微信扫一扫-立即使用